「30代のみんな、いくらくらい貯めてるの?」

「独身の人と子持ちの家族だと、貯金額って違うのかな…」

出産・転職・マイホーム購入など、仕事もプライベートも充実していく30代。

何をするにもついてまわるのがお金の問題ですが、みなさんは30代が相場でいくら貯金しているかご存知でしょうか。

- 30代の貯金額の相場は?

- 独身の人と結婚して子供もいる人だと、貯金額は変わるの?

- 毎月いくらずつ、どんな方法で貯金している?

そんな疑問を解決すべく、今回当サイト(カードローンの巨匠)では30代の男女400人を対象にアンケート調査を実施。

30代の貯金事情を調べていくと、今と未来に悩みながら生きている30代のリアルが明らかになりました。

結論から言うと、貯金の総額50万円未満が24.3%と大半を占めていました。

お金がなくて金欠状態になっている30代の方も少なくありません。

また、どうしてもお金が必要な時は、はじめての方なら最大30日間無利息のカードローンを使えば、お金借りることができるので急な出費に対応することができます。

貯金に関するアンケート調査の概要

今回30代男女の貯金事情を調査するにあたり、媒体を分けて2種類のアンケート調査を実施しました。

調査名:貯金に関するアンケート

調査目的:2018年現在30代の人はどの程度貯金をしているのか、その実態を知る

調査対象:日本に住む30歳~39歳の男女

調査方法:選択式のWEBアンケート【楽天インサイト(旧楽天リサーチ)】

有効回答数:400名(回答率100%)

調査期間:2018年11月20日~21日

調査内容:

- 所属する世帯の構成

- ひと月の手取り収入(個人・世帯)

- ひと月あたりの貯金額

- 貯金を始めてからの期間

- 現在持っている貯金総額(現金のみ)

- 貯金をしている理由

- 貯金の方法

- 30代の人は貯金をすべきだと思うか

調査名:貯金に関するアンケート

調査目的:2018年現在の30代の貯金に対する姿勢を知る

調査対象:日本に住む30歳~39歳の男女

調査方法:選択式・記述式のWEBアンケート(ランサーズ)

有効回答数:50名(回答率100%)

調査期間:2018年11月10日~12日

調査内容:

- 貯金をしている理由

- 実践している貯金の方法

- 目標にしている貯金額とその理由/根拠

- 貯金があって良かったこと・足りなくて困ったこと

【30代の貯金総額】過半数の人が150万円以上貯めていた!

「現在までに貯金した金額を選んでください。」という質問では、過半数の人が150万円以上貯めている結果となりました。

※不動産などの資産は含まずに「現金のみ」、累計ではなく「現在の貯金額」をお聞きしました。

1番多かった回答は「50万円未満」(24.3%)でしたが、2位はなんと「1,000万円以上」(14.1%)と大きく差が出ました。

相場でいうと、現代の30代は150~200万円程度貯金していました。

※中央値が150~200万円未満、平均値が約339万8,000円でした。

貯金をするかどうかで、その後の人生は大きく変わりますよね。

※YouTubeでこの記事のリニューアルを行いました。

記事では書ききれない貯金事情も動画で解説しているので、今すぐにご覧ください。

貯金がしたい!お金を増やしたい!方にもおすすめです。

中央値/平均値とはそれぞれ以下のような値です。

- 中央値…数値を小さい方から並べた時に真ん中に来るもの

- 平均値…数値の合計を全ての個数に等しく分けたもの

貯金額は個々の数値に大きなバラツキが出てしまうので、平均値よりも中央値の方が「相場」として適切なことが多いです。

(参照:統計WEB「平均値と中央値の違い」)

以下「中央値=相場」として説明しています。

ここからは年齢や家族構成など、条件別に貯金総額を分析していきます。

【年齢ごとに比較】30代後半の方が貯金額はやや大きい

年齢ごとに貯金総額を比較してみたところ、30代前半より後半の方がやや大きいことがわかりました。

| 年齢 | 現在までの貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 30歳 | 100~150万円未満 | 約236万3,000円 |

| 31歳 | 100~150万円未満 | 約278万7,000円 |

| 32歳 | 150~200万円未満 | 約305万5,000円 |

| 33歳 | 300~400万円未満 | 約425万8,000円 |

| 34歳 | 200~300万円未満 | 約389万1,000円 |

| 35歳 | 200~300万円未満 | 約369万1,000円 |

| 36歳 | 150~200万円未満 | 約290万6,000円 |

| 37歳 | 200~300万円未満 | 約337万9,000円 |

| 38歳 | 150~200万円未満 | 約342万6,000円 |

| 39歳 | 300~400万円未満 | 約383万3,000円 |

表を見ると30歳と31歳が最も低く、32歳以降はランダムに変動してるように見えます。

しかし30代前半(30歳~34歳)と30代後半(35~39歳)で貯金額の相場を比べると、

- 30代前半:150~200万円未満

- 30代後半:200~300万円未満

という結果になりました。

また貯金が50万円未満の人の割合も、30歳では35.0%ですが39歳になると18.2%まで減少しています。

「年齢と貯金額が比例している」とは言い切れませんが「30代前半・後半に分けるなら後半の方がやや貯金している」という結果でした。

「30代の月収(個人)」は年齢ごとに差はないが、男女間の違いはある

「あなた個人のひと月の収入(手取り)を教えてください。」という質問をしたところ、年齢よりも性別による差が大きいことが明らかになりました。

| 年齢 | 男性(個人) | 女性(個人) | ||

|---|---|---|---|---|

| 中央値 (相場) |

平均値 | 中央値 (相場) |

平均値 | |

| 30歳 | 20~25万円未満 | 約22万5,000円 | 20万円未満 | 約24万8,000円 |

| 31歳 | 25~30万円未満 | 約28万3,000円 | 20万円未満 | 約19万8,000円 |

| 32歳 | 20~25万円未満 | 約28万3,000円 | 20万円未満 | 約22万1,000円 |

| 33歳 | 25~30万円未満 | 約34万5,000円 | 20万円未満 | 約18万7,000円 |

| 34歳 | 25~30万円未満 | 約31万円 | 20万円未満 | 約27万8,000円 |

| 35歳 | 20~25万円未満 | 約24万円 | 20万円未満 | 約19万5,000円 |

| 36歳 | 20~25万円未満 | 約23万4,000円 | 20万円未満 | 約19万5,000円 |

| 37歳 | 25~30万円未満 | 約29万円 | 20万円未満 | 約20万2,000円 |

| 38歳 | 20~25万円未満 | 約24万1,000円 | 20万円未満 | 約18万6,000円 |

| 39歳 | 25~30万円未満 | 約28万円 | 20万円未満 | 約19万6,000円 |

男性は月収の相場が25~30万円未満でした。

※中央値が25~30万円、平均値が約28万3,000円

30代男性の月収は年齢と共に上がっていくイメージがありますが、今回の調査結果ではそういった傾向は見られません。

例えば30代前半で月収20万円未満の人は13.5%ですが、30代後半になっても14.5%です。

30代男性の中には

- 転職したばかりで階級が低い

- 結婚して主夫になった

といった人が多かったため、以上のような結果になったと考えられます。

一方女性は圧倒的に20万円未満の方が多く、全体の77.0%を占めていました。

※中央値が20万円未満、平均値が約20万9,000円

年齢ごとに見ても、30歳~39歳まで全世代の過半数が「20万円未満」という回答に。

30代の女性にはお金を稼ぐことをメインにしていない主婦の方が多いと考えられます。

ちなみに世帯ごとの月収の相場は30~35万円未満なので、30代は共働き(アルバイト・パート含む)の家庭が多いこともわかりました。

→30代の月収(世帯ごと)の調査結果を見る

(タップ・クリックでスクロールします)

【世帯(家族)構成ごとに比較】独身でも子供が3人いても、貯金額の相場は同じ

世帯の構成ごとに比べても、貯金額に変化は見られませんでした。

| 家族構成 | 現在までの貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 1人暮らし | 200~300万円未満 | 約318万2,000円 |

| 子供なしの家族 | 200~300万円未満 | 約377万3,000円 |

| 子供1人の家族 | 150~200万円未満 | 約313万2,000円 |

| 子供2人の家族 | 200~300万円未満 | 約368万5,000円 |

| 子供3人の家族 | 200~300万円未満 | 約309万7,000円 |

独身であっても結婚して家庭があっても、貯金額の相場は200~300万円未満で同じです。

唯一子供1人の家族だけは貯金額がやや低いですが、同じ条件でも中には1,000万円以上貯めている家庭が1割以上(10.8%)はいます。

また子供なし・大人2人だけの世帯を見ても、50万円未満の家庭(29.2%)と700万円以上の家庭(24.6%)がほぼ同じだけいることも事実。

「子持ちだから」「独身だから」というよりは、家庭ごとの事情によって貯金額は変わってくるみたいですね。

【月収ごとに比較】月収が高い人ほど貯めている傾向にある

世帯の月収ごとに貯金総額を見ると、収入が大きい人ほど貯金額も大きくなっていました。

| 月収(手取り) | 現在までの貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 20万円未満 | 50万円未満 | 約169万6,000円 |

| 20~25万円未満 | 50~100万円未満 | 約209万5,000円 |

| 25~30万円未満 | 100~150万円未満 | 約292万円 |

| 30~35万円未満 | 150~200万円未満 | 約249万4,000円 |

| 35~40万円未満 | 200~300万円未満 | 約341万9,000円 |

| 40~50万円未満 | 200~300万円未満 | 約323万8,000円 |

| 50~60万円未満 | 600~700万円未満 | 約682万8,000円 |

| 60万円以上 | 700~800万円未満 | 約657万7,000円 |

「40万円~50万円未満」までは相場はほぼ50万円ずつ増えていますが、「50万円~60万円未満」になると400万円~500万円ほど跳ね上がっています。

また月収60万円以上の人の42.9%は1,000万円以上貯めていました。

収入が多い人ほど生活に余裕があり、貯金も増やせるようですね。

【毎月の貯金額ごとに比較】毎月の貯金額が大きい人は貯金総額も大きい

ひと月あたりの貯金額ごとに比べてみても、やはり貯金に大きく回せる人ほど大きく貯めていました。

| 毎月の貯金額 | 現在までの貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 1万円未満 | 50万円未満 | 約70万4,000円 |

| 1~2万円未満 | 50~100万円未満 | 約181万4,000円 |

| 2~4万円未満 | 150~200万円未満 | 約263万7,000円 |

| 4~6万円未満 | 200~300万円未満 | 約330万7,000円 |

| 6~8万円未満 | 200~300万円未満 | 約321万2,000円 |

| 8~10万円未満 | 400~500万円未満 | 約558万9,000円 |

| 10~12万円未満 | 600~700万円未満 | 約716万3,000円 |

| 12万円以上 | 1,000万円以上 | 約764万6,000円 |

上の結果を見るとひと月の貯金額が2~4万円の人は、1万円未満の人と比べて100万円以上多く貯めていることがわかります。

1回に貯金する金額が大きいほど、貯金総額も増えているのは明らかです。

毎月12万円以上貯めている人のおよそ半分(52.8%)が1,000万円以上貯金しています。

ただし1,000万円貯めている人の21.3%は毎月6万円未満ずつ貯金しているように、決して「大きく貯めないと高額貯金に届かない」とは限りません。

詳しくは後述していますが、昇給や転職に合わせて毎月の貯金額を変えていくことが貯金総額を大きくするコツです。

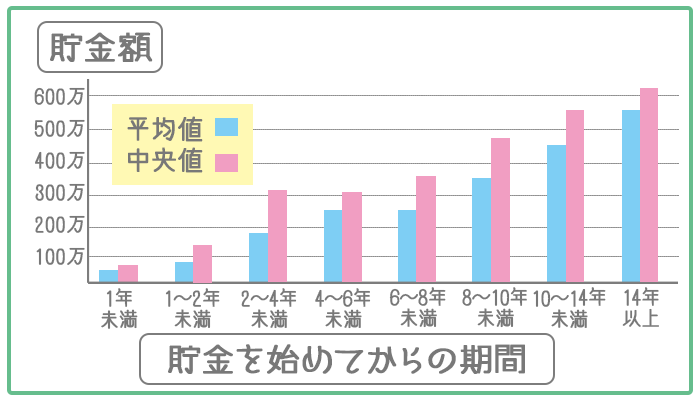

【貯金している年数ごとに比較】10年以上貯金を続ければ高額貯金は確実に作れる

貯金を始めてからの期間が長い人ほど貯金総額が大きくなっています。

| 貯金の期間 | 現在までの貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 1年未満 | 50万円未満 | 約61万3,000円 |

| 1~2年未満 | 50~100万円未満 | 約137万1,000円 |

| 2~4年未満 | 150~200万円未満 | 約308万6,000円 |

| 4~6年未満 | 200~300万円未満 | 約302万7,000円 |

| 6~8年未満 | 200~300万円未満 | 約356万3,000円 |

| 8~10年未満 | 300~400万円未満 | 約475万円 |

| 10~14年未満 | 400~500万円未満 | 約558万9,000円 |

| 14年以上 | 500~600万円未満 | 約625万5,000円 |

貯金を始めて1年未満の人は相場が50万円未満なのに対し、10年以上の人は63.6%が400万円以上貯めていました。

また1,000万円以上貯めている人のうち、66.0%は10年以上貯金を続けています。

「収入」や「毎月の貯金額」と違い、「貯金を続けた年数」は世帯の事情に関係なく伸ばせる数字です。

貯金総額を誰でも確実に大きくする方法は「長く続ける」ことであると分かりました。

貯金を大きくするには「無理のない金額で長く続ける」ことが大事

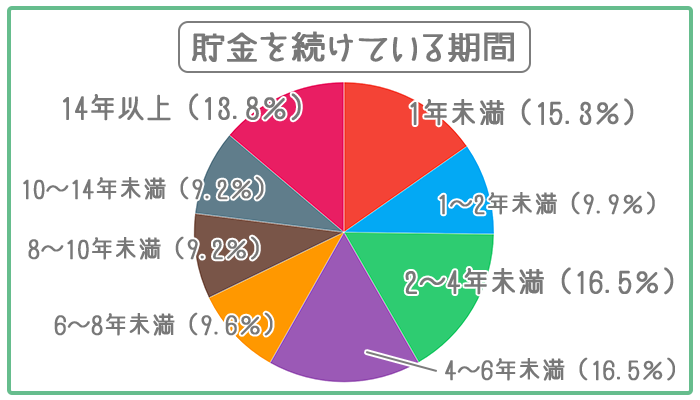

「貯金を始めてからの期間を教えてください」という質問に対して、回答は以下のように集まりました

30代の人が貯金を続けている期間は4~6年程度が相場です。

10年以上貯金を続けている人はおよそ4~5人に1人(23.0%)しかいませんでした。

ちなみに10年以上貯金を続けている人の毎月の貯金額は4~6万円。

長い期間続けられている理由は、無理のない金額で貯金をしているからなんですね。

例えば「毎月2万円ずつしか貯金できない…」という方も、10年続ければ240万円になります。

焦って月収25万円なのに15万円ずつ貯めようとしても、生活費が足りなくなって貯金も続きません。

貯金は年を取って退職するまで続けていけるものなので、焦らず自分に合ったペースで貯めていきましょう。

- 30代の人は相場で150~200万円程度貯金している

- 30代前半・後半とでは、後半の方がやや貯金額が高い

- 貯金総額は配偶者/子供の有無とは関係がない

- 毎月の収入/ひと月の貯金額が上がると貯金総額も大きくなる

- 誰でも確実に高額貯金を作る方法は「長く続ける」こと

この記事を見ている方の中には、「これから貯金をしたい」と思っている方も多いのではないでしょうか。

毎月貯金をしようとしても、急な出費が必要になることは誰にでもあることです。

どうしても、支払いにお金が足りない時はカードローンを利用することも一つの方法です。

SMBCモビットのWEB完結申込みなら会社にバレずに申込みすることが可能です。

支払いにお金が足りない時は「SMBCモビット」

| 金利 (実質年率) |

年3.0%~18.0% |

|---|---|

| 利用可能額(限度額) | 最大800万円 |

| WEB完結申し込み | 「WEB完結申し込み」なら 職場への電話連絡・郵送物なし |

| 審査スピード | 最短30分 事前審査は10秒簡易審査OK |

| 融資スピード | 最短即日(※) |

| 年齢制限 | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません |

| 収入証明書 | 原則必要 |

| 利用用途 | 自由 |

| 担保・保証人 | 不要 |

| 年会費 | なし |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【SMBCモビットがおすすめの理由】

- 申し込み~借入れ/返済までスマホ完結できる

- 「WEB完結申し込み」なら職場への電話連絡なしで審査OK

- カード発行なし・自宅への郵送物なしで誰にもバレずにコッソリ利用できる

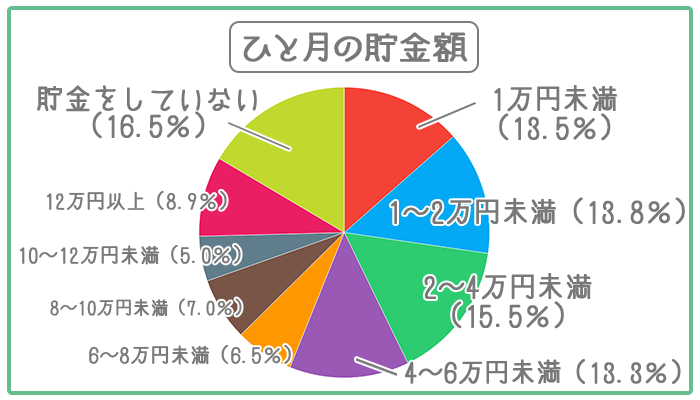

【30代の毎月の貯金額】毎月2~4万円ずつ貯めるのが相場

「あなた(またはあなたが所属する世帯)がひと月に貯金している金額を選んでください」という質問では、まず30代の83.5%が貯金をしていることがわかりました。

※数ヶ月に1回貯金する方には、ひと月あたりの平均を答えていただきました

貯金をしている人の中では1位が2~4万円(15.5%)、2位が1~2万円(13.8%)など少額の方が多かったです。

相場でいうと、30代の人は毎月2~4万円程度貯金していました。

※中央値は2~4万円未満、平均値は約5万7,000円でした。

ここからは条件別にひと月の貯金額を考察していきます。

【月収ごとに比較】収入が少ない人は1万円未満~でも貯金している

月収が高くなると毎月の貯金額も比例するように大きくなっています。

| 月収 | ひと月の貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 20万円未満 | 1万円未満 | 約1万8,000円 |

| 20~25万円未満 | 1~2万円未満 | 約2万8,000円 |

| 25~30万円未満 | 2~4万円未満 | 約3万4,000円 |

| 30~35万円未満 | 2~4万円未満 | 約4万5,000円 |

| 35~40万円未満 | 4~6万円未満 | 約4万8,000円 |

| 40~50万円未満 | 6~8万円未満 | 約7万7,000円 |

| 50~60万円未満 | 8~10万円未満 | 約11万円 |

| 60万円以上 | 10~12万円未満 | 約12万6,000円 |

詳しく見てみると「35万円未満~40万円未満」までは、月収の1割程度を貯金を回していました。

40万円以上になると生活にゆとりが生まれ、1割以上を貯金に回せるようになるようですね。

30代の人はそれぞれの収入に合わせて、生活が圧迫されない程度に貯金を進めていることがわかりました。

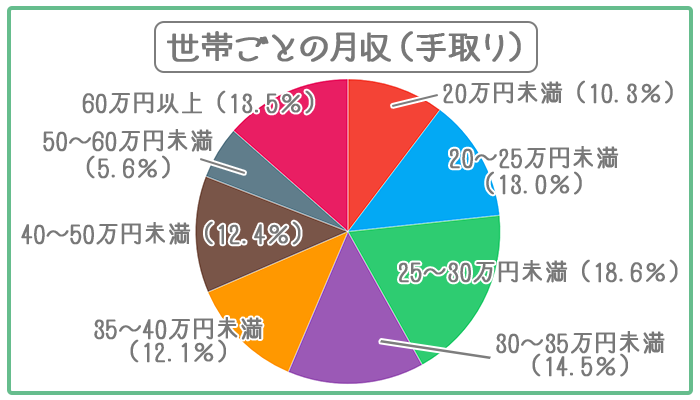

30代の世帯収入の相場は30~35万円

「あなたの所属する世帯全体のひと月の収入を教えてください。」という質問をしたところ、相場は30~35万円程度でした。

※中央値は30~35万円未満、平均値は約39万2,000円でした。

手取りで30万円稼いでいるなら2~4万円を貯金に回すのも比較的簡単ですね。

もちろん他にも月収20万円未満の世帯から60万円以上の世帯まで、収入の条件は様々です。

周りよりも自分たちの収支事情を優先的に考え、毎月の貯金額は決めるようにしましょう。

【年齢ごとに比較】毎月の貯金額と年齢は関係ない

年齢ごとに毎月の貯金額を比較してみましたが、特に決まった傾向は見られませんでした。

| 年齢 | ひと月の貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 30歳 | 2~4万円未満 | 約4万9,000円 |

| 31歳 | 2~4万円未満 | 約6万1,000円 |

| 32歳 | 4~6万円未満 | 約6万2,000円 |

| 33歳 | 4~6万円未満 | 約6万4,000円 |

| 34歳 | 2~4万円未満 | 約6万2,000円 |

| 35歳 | 4~6万円未満 | 約7万円 |

| 36歳 | 2~4万円未満 | 約4万4,000円 |

| 37歳 | 2~4万円未満 | 約5万5,000円 |

| 38歳 | 4~6万円未満 | 約6万円 |

| 39歳 | 2~4万円未満 | 約4万6,000円 |

同じ33歳の中にも、1万円未満の人と14万円以上の人が同じだけ(12.1%)います。

「もう35歳になったから貯金額をあげなきゃ!」など、年齢によって貯金する額を変える必要はありません。

【世帯(家族)構成ごとに比較】子供が増えると貯金に回す余裕は減る

家族構成ごとに比較してみたところ、子供3人の家族だけ毎月の貯金額が低くなっていました。

| 家族構成 | ひと月の貯金額 | |

|---|---|---|

| 中央値 (相場) |

平均値 | |

| 1人暮らし | 2~4万円未満 | 約5万2,000円 |

| 子供なしの家族 | 4~6万円未満 | 約6万2,000円 |

| 子供1人の家族 | 2~4万円未満 | 約5万2,000円 |

| 子供2人の家族 | 4~6万円未満 | 約6万7,000円 |

| 子供3人の家族 | 1~2万円未満 | 約3万9,000円 |

子供3人の家族は30代の相場(2~4万円)を下回る、1~2万円未満を貯金していました。

先述した貯金総額の結果を見れば分かる通り、子供が3人いるからといって他の家庭より貧しい様子もありません。

「子供が増えてからパートに行けなくなった」「毎月の出費が増えた」といった、大家族ならではの理由が予想されます。

- 30代の8割以上は貯金をしている

- 収入が多い人ほど毎月の貯金額も大きく、手取りが少ない人も生活に無理の出ない金額ずつ貯めている

- 毎月の貯金額と年齢は関係ない

- 子供が3人いる家族は、他の世帯より貯金に回せる金額が低め

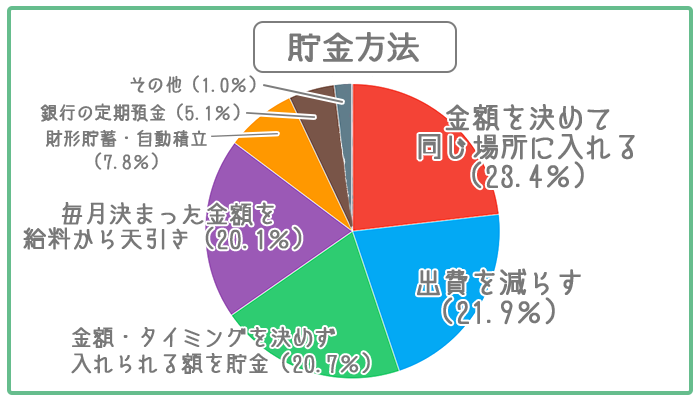

【みんなの貯金方法が気になる】30代に人気の貯金方法ランキング!

1つずつ詳しく見ていきましょう。

1位:金額を決めて同じ場所に入れる

30代に人気の貯金方法、第1位は「(毎日)金額を決めて決まった場所(貯金箱・口座など)に入れる」(23.4%)でした。

- 通常使用している口座とは別に貯金用の口座を作り、そこに毎月10万振り込んでいます。(37歳/男性)

- 貯蓄用の口座に毎月決まった額を入れていき、絶対にそのお金は使わないようにしています。(34歳/女性)

- パートの給料全部と毎月1万5,000円の子供手当には手を付けず、専用の口座に入れています。(33歳/女性)

普段使い用・給料の振込み用とは別に貯金専用の口座を持っているという意見が多く集まりました。

「貯金用口座からは引き出さない」と決めておけば、一定のペースで確実に貯金を増やせますよね。

通帳を見ればどれだけ貯まったかが一目でわかり、貯金している実感を得やすいのも嬉しいポイントです。

2位:出費を減らす(節約)

2位は「貯金するというよりも出費を減らしている(節約)」(21.9%)でした。

「使うお金を減らす」ことで、貯金として残るお金を増やしていく方法を取っている人も多かったです。

- これまでの5年分の収支バランスのデータをExcelで管理して、毎月少しでも黒字が出るように支出をコントロールしています。(36歳/男性)

- 無駄遣いをしない。余計なものは極力買わず、特に間食をほとんどしないことが大切。(30歳/男性)

- 自分にとって必要ではないもの・管理出来ないものはとにかく持たないことです(33歳/男性)

節約による貯金のメリットは、新しく銀行口座や貯金箱を用意する手間がいらないこと。

必要な物・出費をしっかりと把握し、不要なものを買わないように気を付けるだけなら今日からでもできますよね。

また節約によって普段の生活からムダが排除され、生活改善できる可能性も見込めます。

3位:金額・タイミングを決めず入れられる額を貯金

「金額やタイミングを決めずに入れられる額を貯金」(20.7%)のように、貯金するタイミングや金額を決めずに貯める方法も人気です。

- 買い物のお釣りで貰った500円玉を、専用の貯金箱へ入れています。貯金箱がいっぱいになったら銀行へ入金します。(34歳/女性)

- 親戚からのお祝い等で臨時収入を得た際には、すぐに貯金用の口座に振り込んでいます。(32歳/女性)

- 年2回のボーナスは主人の小遣い以外全て貯金。(32歳/女性)

「お釣りが出たら」「臨時収入が入ったら」など、貯められる時にだけ貯めるのが特徴です。

毎回の貯金額が一定でないので「いくら貯まるのか」はイメージしにくいですが、ストレスなく貯金を進めていきたい方に向いています。

4位:毎月決まった額を給料から天引き

4位は「毎月金額を決めて給料から天引き(使っていい金額を先に決める)」(20.1%)です。

金額を決めて貯める人もいれば、給料から貯金に回す割合を決めている人もいました。

- 毎月の給料から3~5万円程を貯蓄用の口座に貯金するようにしています。(37歳/男性)

- 必ず収入の1割を貯金に回すように心がけています。貯金用の口座も普段利用している口座とは別にしてます。(38歳/男性)

- 毎月必要な分を計算し、それ以外はできるだけ貯金できるようにしています。(31歳/男性)

また貯金に回す金額ではなく使ってもいい金額だけを下ろして、残った分を貯金している人も多かったです。

毎月の貯金額・生活費がハッキリするので、今後の計画が立てやすくなるメリットもあります。

5位:財形貯蓄・自動積立/6位:銀行の定期預金

4位以上から大きく離されて、5位は「自動的に貯金できるシステムを使っている(財形貯蓄、自動積立)」(7.8%)・6位は「銀行の定期預金を利用している」(5.1%)でした。

- 銀行で計画を立てて積み立てをしている。(30歳/女性)

- 毎月定額貯金+定期積立の併用(36歳/男性)

- 会社の従業員預金へ自動的に給与から引き落とされるようにして貯めています。(33歳/男性)

1度始めてしまえば強制的に貯金されるため、意思が弱い人でも続けられるメリットがあります。

また社内預金なら年0.5%以上の金利が省令で定められており、年0.01%程度の定期預金よりも利息がはるかにおトクです。

「給料から3万円は貯金に回す/お釣りで出た小銭は貯金箱に入れる」というように、いくつかの貯金方法を同時に実行すればより大きく貯められる可能性があります。

ランキングで紹介した貯金方法でまだ実践していないものがあれば、取り入れてみてはいかがでしょうか。

【貯金をしている理由/目標の貯金額】30代になるとお金の使い道が定まってくる

家や車、子供の将来、老後の資金…

30代になると目先の生活以外にも、近い将来・遠い未来に必要なお金のことも考えなくてはなりません。

そんな30代のみなさんに今貯金をしている理由と、目標にしている貯金額を聞いてみました。

【30代が貯金する理由】第1位は「将来の不安」だが、その他の理由も多い

「あなたが貯金をしている理由はなんですか。」という質問に対し、1番多かった回答は「将来の不安、いざという時の備え」(34.4%)でした。

| 選択肢 | 回答率 |

|---|---|

| 将来の不安、いざという時の備え | 34.4% |

| 子育て費用 | 24.9% |

| 老後のたくわえにするため | 13.2% |

| 車や家など大きな買い物をするため | 10.5% |

| お金が無くて困った経験から | 5.4% |

| 結婚や出産に向けて | 3.3% |

| 病気や入院、事故に備えて | 3.0% |

| 旅行や新規事業など やりたいことがあるため |

2.1% |

| 休職・転職時の備え | 1.2% |

| その他 | 2.0% |

「将来の不安」から貯金している人の考えを、詳しく聞いてみました。

- 将来の蓄え、仕事ができなくなってしまった時の備え。(34歳/男性)

- 欲しい物ができたり何か緊急で必要な時がくるかもしれないから貯金しています。(34歳/女性)

- なんとなく将来が不安だから。(31歳/男性)

「病気や事故になったら」「急に冷蔵庫が壊れたら」といった、もしもの事態に備えて貯金をしている人が多いようです。

具体的に「何のため」とは考えていなくても、将来への漠然とした不安から貯めている人もいました。

20代と比べて貯金の目的が具体的になっている

今回の調査結果を見ると、30代になると具体的な理由で貯金している人が増えていることがわかります。

以前当サイト(カードローンの巨匠)で実施した20代の貯金に関するアンケートの結果と比べてみました。

【20代が貯金を始めたきっかけ】

| 選択肢 | 回答率 |

|---|---|

| 将来の不安、いざという時の備え | 42.6% |

| 結婚や出産 | 21.1% |

| お金が無くて困った経験から | 9.2% |

| 車や家など大きな買い物をする(した)ため | 8.0% |

| 旅行や新規事業など やりたいことがある(あった)ため |

6.3% |

| 周りからの影響 | 3.3% |

| 老後のたくわえにするため | 2.4% |

| 病気や入院、事故 | 0.9% |

| 失恋や離婚 | 0.3% |

| その他 | 6.0% |

第1位が「将来の不安」である点は同じですが、回答率は30代の方が約8%低くなっています。

さらに30代の結果では「子育て費用」「老後のたくわえ」といったハッキリした理由にも20%や10%以上の回答率が集まっていました。

- 将来一軒家を買うため(30歳/女性)

- 老後の生活に困らないようにするためです。(37歳/男性)

- 子どもの教育費、起業資金(35歳/女性)

- 子供の高校・大学進学のために(36歳/男性)

- 海外旅行へ行く資金をためるため(34歳/女性)

20代は「将来の不安」「結婚・出産」以外全ての選択肢で10%を下回っています。

30代になると将来やりたいこと・必要なものが見えてきて、お金の使い道が定まってくる人が増えるようです。

【30代が目標にしている貯金額】貯金の目的によって目標金額も違う

「あなたが目標にしている貯金額と、その理由/根拠を教えてください。」と聞いてみたところ、将来を見据えて目標金額を大きく設定している人が多かったです。

- 3,000万円。子供2人の大学費用に1,000万円ずつと、住宅購入の頭金1,000万円。(38歳/女性)

- 目標金額は5,000万円で、自宅を購入したいと思っています。(39歳/女性)

- ゆとりのある老後を過ごすためには4,000万円くらい必要らしいので、60歳までに4,000万円貯金したいです。(37歳/男性)

- 目標は1,000万円。老後の備えと、これから両親の面倒を見ながら古くなった実家をリフォームして暮らしていきたいと考えているため。(30歳/女性)

中でも「子供の進学」「家の購入・リフォーム」「老後の備え」といった理由が目立ちました。

一方で少しずつ貯めて自分の趣味に使いたいという人もいます。

- 目標金額は30万円です。親子3人で台湾旅行へ行きたいので、1人分の費用を10万円として30万円貯めることを目指しています。(34歳/女性)

- 5年で6万円を目標にしています。主人と旅行に行くときに補助として使えるお金が欲しいので。(33歳/女性)

- 1年で12万円を目標にしています。趣味の自転車パーツ購入のためです。(31歳/男性)

パートの給料・お小遣いからコツコツ貯めて旅行や自転車に使いたいというのも、立派な「貯金をする理由」です。

人それぞれ違った目標・理由があり、目指す貯金額も小さいものから大きなものまで様々だと分かりました。

ハッキリとした理由がない人同士でも目標金額は違う

なんとなく貯金をしている人同士で比べても、目標の貯金額には大きな差がありました。

- 明確な目標はないが、1,000万円を超えてみたい。(31歳/男性)

- 3,000万円。将来どの様に使うかは分からないがストレスの軽減が第一理由です(33歳/男性)

- 500万円。理由は特に無いがこれだけ持っていれば何となく安心できそうだから。(30歳/男性)

「これだけあれば大丈夫」と思える金額は人それぞれの価値観によって違います。

当たり前の話ではありますが、ここまで大きく差が出るとは驚きでした。

- 30代が貯金している理由は「将来の不安」が1番多い

- 20代と比べると「子育て費用」「老後資金」など具体的な理由で貯金をしている人が増えている

- 同じ30代でも貯金をしている目的によって、目指す貯金額は大きく違う

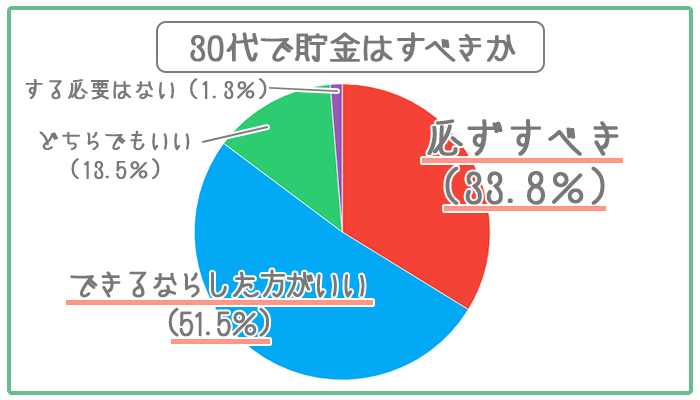

【30代で貯金はするべき?】貯金があれば突然のピンチも回避できる

「あなたは『30代の人は貯金をすべき』だと思いますか。」という質問では「必ずすべき」「できればした方がいい」と答えた人が全体の85.3%でした。

30代のみなさんが「貯金はすべき!」と言う理由はなんでしょうか。

実際に貯金していてよかったこと、逆に貯金がなくて困った経験談を教えてもらいました。

質問:「貯金がなくて(足りなくて)困った」ことと、 「貯金があってよかった」ことを教えてください。無ければどちらか片方だけでも構いません。

回答(抜粋)

開業する時に思ったよりも資金が多くかかってしまいました。

貯金のほとんどに手を付ける事になりましたが、現在もそこから支払い等が出来ているので貯金があってよかったです。

(34歳/男性)

20代の頃はその日暮らしで問題ないと考えていましたが、200万円の借金を背負う事件がありその頃からコツコツ貯金することの大切さを実感しました。

まだまだ微々たる金額ですが、冠婚葬祭などの急な出費にも対応できるため非常に助かっています。

(38歳/男性)

突然体調を崩してしまい、約2週間入院をしたことがあります。

手術もしたので入院費が想像より高く、貯金をしておいて良かったと心から思いました。

毎日必要な車が故障した時も、貯金があったおかげですぐに新しいものを購入できました。

(34歳/女性)

27歳で出産し、子育ての環境を整えるためマンションを購入。

貯金があったため頭金を支払う事ができ、ローンによる借入れ金額を減らすことができました。

支払い期間・利息も少なく済み、貯金があってよかったと思います。

(32歳/女性)

突然、家電製品などが壊れた時は貯金があってよかったと思います。

特に冷蔵庫や洗濯機は生活に欠かせないものです。

ある程度貯金があると、故障してもすぐに買いに行けるので助かります。

(38歳/女性)

30代にとっての貯金は「デメリットを回避できるもの」という側面が大きいようです。

もし貯金がなければ

- 急な入院費を借りなければいけない

- 電化製品の買い替えが出来ない

といったピンチに陥ることもあり得ますが、貯金があれば問題ありません。

また貯まったお金で家族や友人との関係も良好に保てます。

「子供が生まれたから家を広くしたい」「遠くに住む友人の結婚式を祝いたい」という願いもすべて叶うからです。

貯金を続けていけば、自分や周りの生活がより良いものになっていくと分かりました。

- 30代の8割以上が貯金はすべきだと考えている

- 貯金があれば突然のピンチを回避できる上、自分や周りの生活が豊かになっていく

30代の方々は収入や家族構成といった環境はバラバラですが、それぞれの状況に合ったペースで貯金を進めていました。

世帯の収入が20万円未満でも子供がいて出費が大きくても、毎月1万円未満などの少額ずつなら貯められます。

貯金額を大きくするために何より大切なのは、10年以上など長期にわたって貯金を続けることです。

続けていればいざというピンチにも対応でき、自分や周りの生活もより豊かになっていきます。

自分の将来のため・家族の未来のために、今一度みなさんも自分の貯金を見直してみてはいかがでしょうか。

関連記事20代の貯金に関する調査結果はこちらから見られます。

- ツイート

-

0

-

33