「家計簿をつけて生活費を見直したいけど、そもそも書き方がわからない…」

「節約しているはずなのになかなか貯金できない。お金を増やすコツを知りたい!」

日々のやりくりで家庭を支えている主婦(主夫)の方でも「実はうまく活用できない…」「お金がない」と悩んでしまうもの…それが「家計簿」ではないでしょうか?

家計簿はプライベートなモノなので、「みんながどんな家計簿をつけているか知りたいけど、人に聞くのはちょっと…」となかなか相談しづらいですよね。

そこで当サイト(カードローンの巨匠)では、日々のやりくりで家庭を支えている主婦(主夫)の方に向けて「ヨソのおうちの家計簿」を大公開!

今回は”第二弾”と題して、家計簿&家計管理アドバイザーのあきさんにオリジナル家計簿のつけ方を公開してもらいました。

家計簿企画第一弾はこちら→私のおウチの家計簿大公開!第一弾~主婦ブロガー「さきぬまぁ」さん~

【今回家計簿のつけ方を公開してくれた方】

家計簿&家計管理アドバイザーのあきさん。

ブログ:2年間で350万円貯めた!ズボラ主婦の節約家計簿管理ブログ

主婦ならでは視点からオリジナルの方法を編み出し、家計簿にまつわる書籍を3冊も発行した家計簿のプロフェッショナル。

ブログを通して多くの読者の方の「家計簿の悩み・相談」を日々解決しています。

今回はWEBから紙面までひっぱりだこのあきさんから、”がんばらなくてもお金が貯まる家計簿をつけるコツ”を詳しくお伺いしました。

※「⇒〇〇をチェック!」の部分をタップ・クリックすれば、該当箇所に移動します。

【2.「毎月の家計簿」「年間の家計簿」を使いこなす】

お金が貯まらないのは家計簿も書き方にムダが多いからかも?

あきさん直伝の”2つの家計簿”を使った家計管理の方法・工夫点を詳しく解説しています。

「2年間で350万円貯めた!ズボラ主婦の節約家計簿管理ブログ」あきのプロフィール

東京都在住。夫と子ども3人の5人家族。家計簿歴15年以上の主婦。

10年以上家計簿をつけ、節約に励んでいたのに貯められなかった主婦が一転。

1日1行つけるだけのオリジナル家計簿に変えたところ、2年で350万円の貯蓄(現金・株・生命保険)に成功。

現在は家計簿&家計管理アドバイザーとして読者からの家計の質問に答えている。回答は約1ヵ月待ちの人気。

【著書】

(※タップ・クリックでAmazon該当ページに移動します。)

“あきの家計簿”は2つに分けてつける!「現金支払い」「口座引き落とし」がカギ

私がオススメしているのは「毎月の家計簿」と「年間の家計簿」の2つに分けて家計簿をつけること。

2つに分けると表現していますが2冊用意するということではなく、「1冊に2つの家計簿をまとめてつける」という意味です。

- 毎月の家計簿…主に現金での支出

- 年間の家計簿…主に口座引き落としになる支出

をそれぞれ記入していきます。

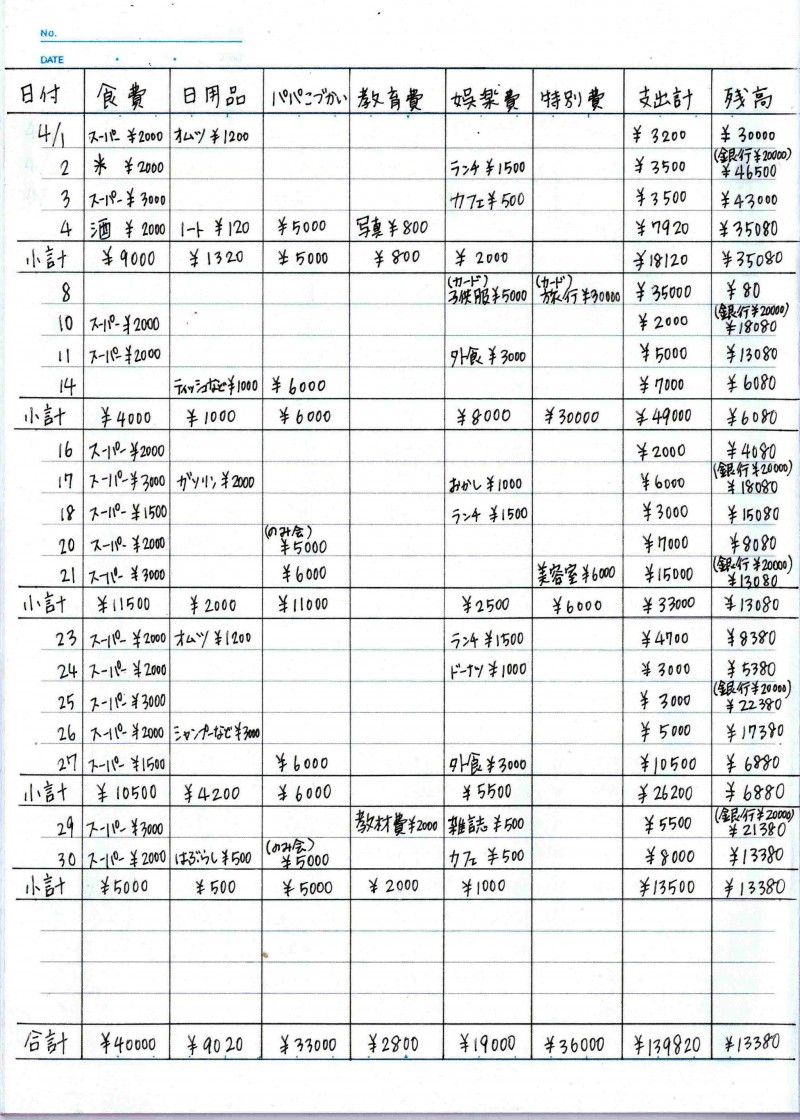

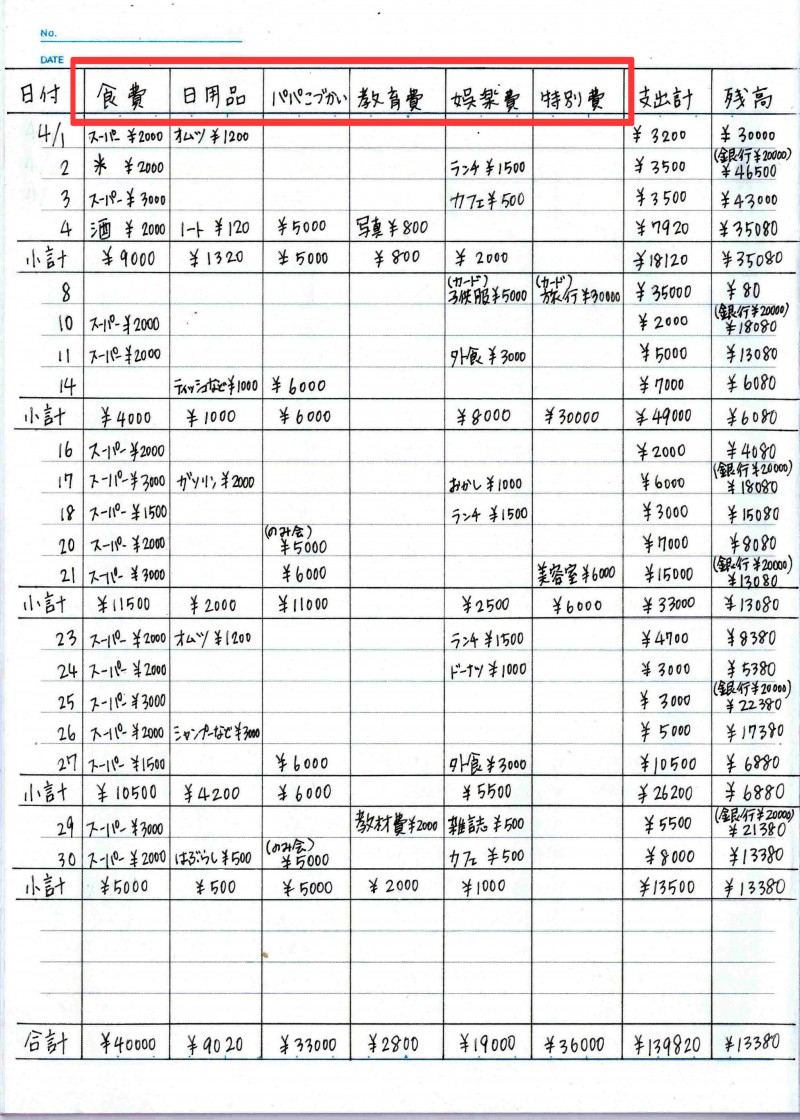

【毎月の家計簿(記入例)】

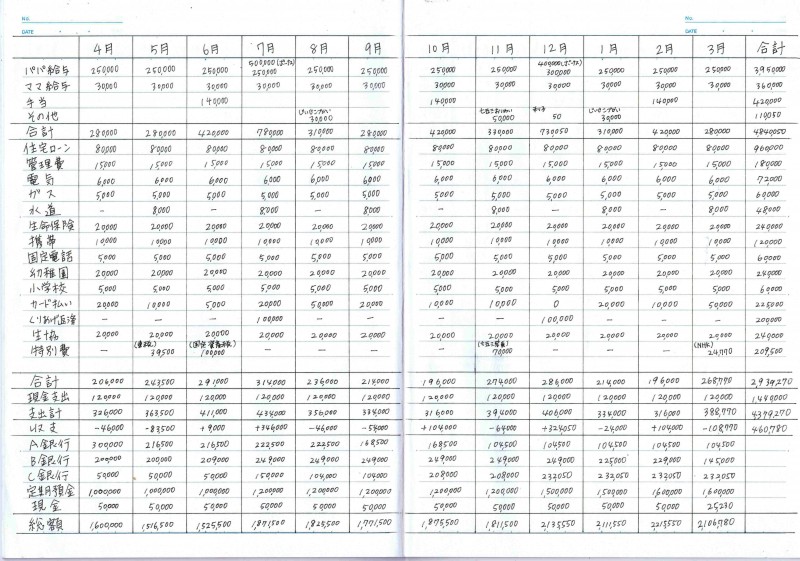

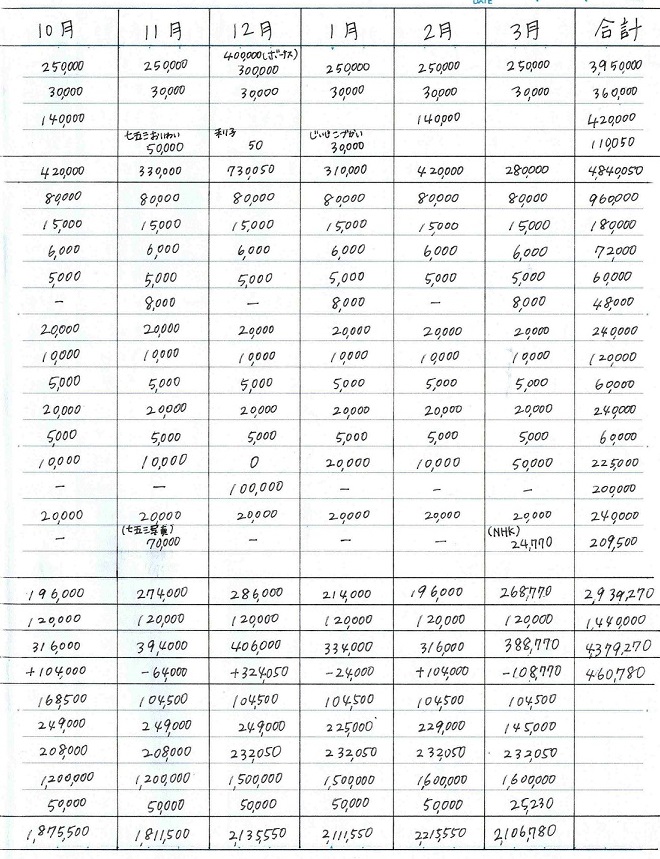

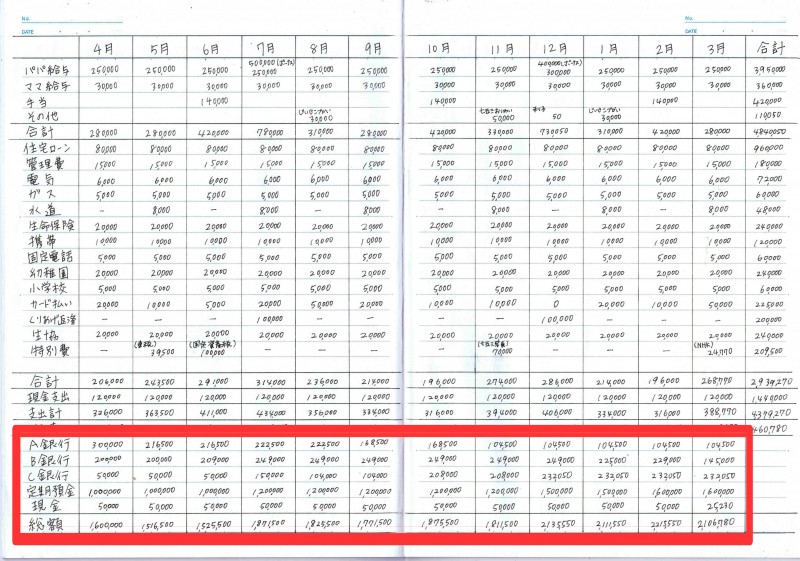

【年間の家計簿(記入例)】

■左ページ拡大

(※タップ・クリックでさらに拡大します)

■右ページ拡大バージョン

(※タップ・クリックでさらに拡大します)

一見すると普通の家計簿のようですが、

- 毎月の家計簿の「費目を工夫して作成する」こと

- 年間の家計簿の「銀行残高を記入する欄がある」こと

の2点が一般的な家計簿と違っているのが最大の特徴です。

ここからは「毎月の家計簿」「年間の家計簿」のそれぞれの工夫点を詳しく解説していきます。

毎月の家計簿の工夫点:費目を少なく設定して続けやすい家計簿を作る

「あきの家計簿」の「毎月の家計簿」で扱う費目は、4~8費目程度と大変少ないのが特徴です。

手書きの家計簿ならB5のノート片面1ページに1ヵ月分をスッキリとおさめることができます。

少ない分量で日々の支出を記録できるので時間もかかりません。

集計もラクになり、毎日つけ続けるのも簡単になります。

<↑「毎月の家計簿」の記入は1ヵ月分でこれだけ>

反対に「外食費」「教育費」「交通費」「交際費」「衣服費」「雑費」など扱う費目が多いと、1ヵ月分をつけるのにも2ページ、3ページ…とたくさんのページが必要です。

書く量が多いとつけるだけでも大変ですし、集計にも時間がかかってしまいます。

早々に挫折しやすい家計簿になってしまうので注意してください。

毎月の家計簿のオススメの費目4つ

数ある費目の中でも、「あきの家計簿」で推奨している費目は以下の4費目。

- 食費

- 日用品

- 娯楽費

- 特別費

その他は各ご家庭の事情にあわせて合計4~8費目程度になるようにします。

① 食費

「あきの家計簿」で扱う「食費」とは、日々の食卓に上る食材にかかる費用を指します。

例えば

- 家族との外食

- カフェでの休憩

- 外食代わりのコンビニ弁当

- 自動販売機で買ったジュース など

は「食費」として扱いません。

「食費」の中に外食などの支出を含めてしまうと、その月だけ食費が高くなったり安くなったり…と1ヵ月にかかる食費のデコボコを引き起こがちです。

月によって使う金額がデコボコしてしまうと、「せっかく予算を立てても守れない」「いくらを予算にしたらいいか分からない…」という現象に悩まされる家計簿になってしまいます。

食費に含まれない外食費などは、後述する「娯楽費」に入れます。

② 日用品

「あきの家計簿」で扱う「日用品」とは、毎月のように必ず買い、なくなったら補充するような「日用品」を指します。

例えば「シャンプー・リンス」「洗剤」「オムツ・ミルク」「ラップ」「薬」などは「日用品」として扱います。

「虫よけ」「日焼け止め」などのちょっとした季節ものや「切手」「学校で使う文房具」なども「日用品」に含めて構いません。

しかし

- フライパン

- 醤油さし

- お弁当箱

- 100円均一ショップの雑貨

のような毎月のように必ず買うというわけではないものは「日用品」には含めません。

その理由は食費と同じように、”毎月必ず買うわけではないもの”の支出を日用品に含めてしまうと1ヵ月にかかる日用品の金額が月によってデコボコしてしまうからです。

ただしわが家の場合、毎月1回程度しかいれないため本来は日用品とは言えないものの、ガソリンも日用品に含めています。

(月に何度も入れる場合は「ガソリン費」という費目を作成してもOKです)

つまり、ご家庭によって品目ごとに「日用品か/日用品でないか」を決めるのが重要です。

その上で”毎月必ず買うわけではないもの”の支出は、後述する「娯楽費」に入れるようにしましょう。

③ 娯楽費

「あきの家計簿」の「娯楽費」とは、比較的少額で季節に関係なくちょこちょこ発生する支出を指します。

【「娯楽費」に入れる支出の例】

- 家族との外食

- 外食代わりのコンビニ弁当

- 自動販売機で買ったジュース

- カフェでの休憩

- ママ友ランチ会

- フライパン

- 醤油さし

- お弁当箱

- 100円均一ショップの雑貨

- 雑誌

- ちょっとしたレジャーにかかる費用(公園の入園料金、駐車場利用料金など) など

「娯楽費」は「浪費」にあたる支出が集中します。

つまり、ムダ遣いをそれほどしているつもりはないのに”ダラダラとお金を使ってしまうクセ”がある方は、特に「娯楽費」に入る支出が多くなるということ。

反対に”家族のお楽しみをないがしろにしている”方は、「娯楽費」にあたる支出がほとんどないというギスギスした家計になる傾向があります。

「娯楽費」をゼロにするのはケチケチした家計になりすぎるので、毎月決められた予算内におさめるようにすると無理なく節約できるでしょう。

④ 特別費

「あきの家計簿」の「特別費」とは、比較的高額で季節・イベントに関連して発生しやすい、年に数回程度の支出のこと。

わが家では「美容院」や「大人の衣服」なども「特別費」にしています。

【「特別費」に入れる支出の例】

- 固定資産税

- 車検

- 冠婚葬祭

- 旅行

- 高額な家電やインテリア用品

- 誕生日プレゼント

- 実家帰省費

- クリスマス など

「特別費」に入る支出は、支出の中でも高額になりやすい支出が集まりやすい傾向があります。

あれもこれも必要だからと”無計画に家電を買い替えたりする”方は、特に「特別費」に入る支出が多くなりがちです。

「特別費」は高額になりやすいので「毎月いくらまで」と決めるよりは、年間でいくらまでと決めてその金額の中でおさめると節約しやすくなります。

「あきの家計簿」は費目を少なくして記入量を最小限まで減らすことで、1行書くだけでムダ遣いが自然に浮き上がる仕組み。

このようなルールで家計簿をつければ「単体の費目で予算が守れたか/守れなかったか」という狭い視点から、「全体を見て大きな視点で家計をとらえる」ことが可能です。

あちらの支出が増えたらこちらの支出を減らそう…など、調整しやすい家計簿になります。

年間の家計簿の工夫点:「口座残高の記入」で貯金額を一瞬で把握OK

「年間の家計簿」では、おもに口座引き落としになる支出を月に1回記入していきます。

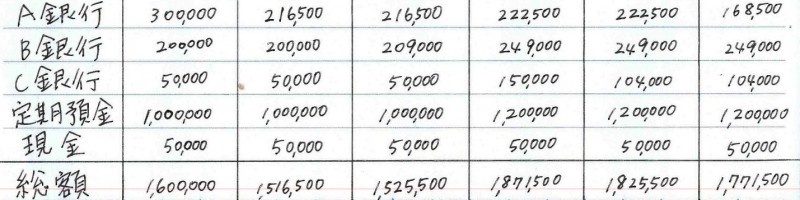

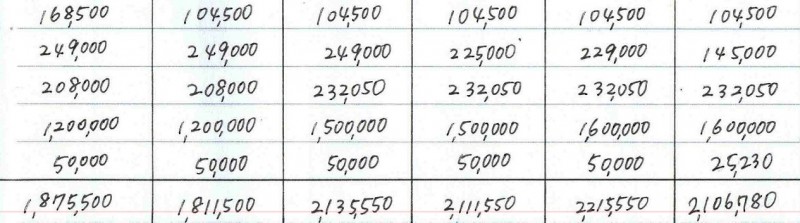

特に「あきの家計簿」では、「年間の家計簿」に「口座残高」を記入する欄がある点が特徴です。

ただ口座から引き落とされる支出を毎月記入するだけでなく、口座残高も一緒に記入することで、現在の貯金額の増減も見開き1ページの中で把握できます。

<↑「年間の家計簿」の記入は、「口座残高」の記入欄があるのが特徴です>

■赤枠内左ページ拡大

(※タップ・クリックでさらに拡大します)

■赤枠内右ページ拡大

(※タップ・クリックでさらに拡大します)

お金がない方という方は「自分の口座に今いくらのお金があるかも知らない」ということが多いので、基本的な家計状況を把握するのに役立ちます。

収支の計算がなかなか合わないことに悩んでしまう方もいますが、”だいたいあっていれば満点”くらいの気持ちで取り組むのが家計簿をつけ続けるコツです。

予算達成率のバラつきをなくす!お金が貯まる家計簿の書き方のコツ

家計簿をなんとなくつけているだけでは、「ただつけているだけの記録帳」になりがち。

「家計簿なんてつけても意味がない…」と思う方は、本当の意味で家計簿の効果を理解していない可能性が高いです。

きちんとした方法で家計簿をつければ家計全体を見渡せるようになり、毎月の支出を調整することで予定通りの貯蓄ができます。

例えば年間で100万円貯蓄をしようと目標を決めたら、その目標が達成しやすい状況を自分で作れるようになるということ。

万が一計画倒れになっても、「これとこれが原因だった」と自分で原因を追究することが容易になり、来年からの家計管理に役立てていけます。

ここからは”お金が貯まる家計簿”を作るコツや、実際に予算計画を立てる流れを詳しく解説していきます。

“貯まる家計簿”の作り方:「予算を守る」を意識する家計簿を作る

“貯まる家計簿”にするコツはたった1つ、「決められた予算内に支出を収めること」。

「先月は予算が守れたけど、今月は予算が守れなかった…」というような、月ごとの達成率のバラつきを極力なくしていく工夫が必要です。

例えば我が家では「食費は毎月○円くらいの予算にすれば、必ず予算内収められる」というような予算計画を立てています。

一般的な家計簿では”予算を守るための工夫”についての言及がほとんどないため、「家計簿をつけても予算が守れない…」という現象が起きてしまいがち。

しかし上記のような工夫で家計簿をつけることで、決めた予算内で家計を回せるようになります。

家計簿をつけはじめたばかりなら、「家計状況の把握」が最優先!

家計簿をつけ始めたばかりの初心者の方にとって、「予算を守る」のはハードルが高いこと。

いきなりカンペキな家計簿を目指すのではなく、「1ヵ月ごとに工夫しながら徐々にできるようになれば良い」くらいに考えましょう。

1、2年ほど継続して家計簿をつけて家計状況が把握できるようになったら、家計簿を卒業し、家計簿なしでもお金の貯まる家計管理ができるようになる方もいます。

中にはひと月でコツをつかんでしまう方もいますが、もともと家計管理がうまくいっていないご家庭の場合は1年くらいの期間を要することも…。

しかし1年、また1年と時間が経つにつれて、予算を守るのも、予算を立てるのも上手になり、家計管理にかける時間をグッと短縮できるようになります。

家計簿の予算の決め方:ありのままの支出からしっかり予算計画を立てる

貯まる家計簿にするコツは、予算が立てやすく守りやすい状況にしておくことです。

はじめのうちは「そもそも予算をどれくらいにすればいいのかも分からない…」という方が多いと思います。

そんな時には「1ヵ月目はただ家計簿をつける」ことからはじめるといいですね。

いきなり予算は決めず、ありのままの支出を家計簿につけていき、2ヶ月目から予算決めにチャレンジします。

【予算計画を立てる流れ】

- 1ヶ月間の支出を家計簿に記録する

- 1ヵ月分の家計簿がつけ終わったら、集計して1ヵ月分の実績合計を出す

- 2ヶ月目の予算を決める

<予算にする金額=1ヵ月目に出た支出が収まる金額> - 2ヶ月目の支出を家計簿に記録する

- 1ヵ月分の家計簿がつけ終わったら、集計して2ヵ月分の実績合計を出す

- 3ヶ月の予算を決める

<1ヶ月目、2ヶ月目の支出から予算を調整>

(…以下、繰り返し)

2ヵ月目は予算以下の金額で収められるように、予算を意識しながら家計簿をつけます。

3ヵ月目は予算の調整をしましょう。

1ヶ月目の実績からはじきだした金額を予算にした2ヶ月目の支出を見て

- 2ヶ月目の予算ではやりくりが厳しかった⇛3ヶ月目の予算を数千円上げる

- 2ヶ月目の予算では多すぎる・お金が余る⇛3ヶ月目の予算を数千円下げる

など、費目ごとに3ヶ月目の予算を増やしたり、減らしたりしていきます。

次月以降も予算の調整を続け、「この金額なら自分でも守るのが簡単だ」という予算を見つけるのが予算計画を守るコツです。

家計簿を挫折しないために、”自分にとって心地いい金額”を予算にする

間違っても「この金額を予算にすれば必ずお金が貯められる」と、理想で予算を決めないことです。

いくら理想で計画しても、結局守れないなら絵に描いた餅…予算の意味がなくなります。

理想通りにならないことで、自分を責めてしまうことにもつながりかねません。

これでは続けていくのがつらくなってしまいます。

家計簿にも早々に挫折することになってしまうかもしれません。

あくまで”これくらいなら自分にとって心地いい”という予算で家計を回していくことが、家計簿を気楽に・上手に続けていくコツです。

1日1行、たった1分の家計簿が「お金が貯まる家庭」へ導く!

“貯まる家計簿”の作り方はいかがだったでしょうか。

家計簿なんて面倒くさい…という方も多いと思いますが、実は家計簿つけていれば年間で数十万円ほど貯蓄がアップする場合がほとんどなんです。

「あきの家計簿」は1日1行だけなので、毎日つけても時間は1分もかかりません。

忙しい方はレシートをとっておけば1週間分をまとめづけしてもOKです。

「たった1分家計簿をつけることで、人によっては年間50万円以上の節約効果も見込まれる」とわかったら家計簿をつけるのも楽しくなるかもしれません。

正常なサイクルで家計が回り始めると「あのお金、使って大丈夫かな? 高額な支出が払えるかな?」と不安になることも少なくなり、安心してお金を使えるようになります。

効果が見え始めると、毎日家計簿をつけないと気持ちが悪い!なんて思うようになる日がくるかもしれないですね。

上手に節約するなら「見やすい家計簿で、無理のない予算計画を立てる」のが重要

あきさんの家計簿は「貯金はしたいけど、無理やり節約するのもイヤ…」という方でも、ご家庭ごとにベストな予算計画を立てられるのが魅力的です。

「毎月の家計簿」は記入項目も4つからと少なく、1日1行、毎日1分の家計簿をつけるだけでOKなのがうれしいポイント。

また「年間の家計簿」では口座残高もチェックできるので、突然高額な出費があっても貯金目標を立て直しやすいのが心強いですね。

あきさんの家計簿をマスターすれば、最終的に家計簿をつけなくてもお金が貯まる家計状況を作れる「家計管理のプロ」になるのも夢ではありません。

家計簿企画第一弾はこちら→私のおウチの家計簿大公開!第一弾~主婦ブロガー「さきぬまぁ」さん~

- ツイート

-

0

-

1