「家計簿をつけて生活費を見直したいけど、そもそも書き方がわからない…」

「節約しているはずなのになかなか貯金できない。お金を増やすコツを知りたい!」

日々のやりくりで家庭を支えている主婦(主夫)の方でも「実はうまく活用できない…」と悩んでしまうもの…それが「家計簿」ではないでしょうか?

家計簿はプライベートなモノなので、「みんながどんな家計簿をつけているか知りたいけど、人に聞くのはちょっと…」となかなか相談しづらいですよね。

そこで当サイト(カードローンの巨匠)では、日々のやりくりで家庭を支えている主婦(主夫)の方に向けて「ヨソのおうちの家計簿」を大公開!

実際に家計簿をつけて貯金に奮闘するブロガーさんに実際の家計簿も公開してもらいながら、「家計簿の書き方」「節約・やりくりのコツ」を詳しく解説していただきます。

【今回家計簿のつけ方を公開してくれた方】

主婦ブロガー・WEBライターのmomokoさん。

忙しい主婦ならではの視点で、家計簿やカード活用術、貯金状況など、画像をたくさん使った記事でわかりやすく紹介。

運営するブログだけでなく、WEBライターとして子育て~芸能まで幅広いテーマで執筆活動をしていらっしゃいます。

今回はそんなmomokoさんから、”ズボラでも続けられるラクラク家計管理術”をわかりやすく・丁寧に解説していただきました。

※「⇒〇〇をチェック!」の部分をタップすれば、該当箇所に移動します。

【1.主婦ブロガー・WEBライターmomokoさんのプロフィール】

今回家計簿の書き方や節約のコツを伝授してくださった、さきぬまぁさんのプロフィールを紹介しています。

【3.実際にどうやって家計簿をつける?家計簿の書き方や流れ】

今や家計簿は「スマホアプリ」で管理するのが当たり前!

家計簿のつけ方・毎日の現金管理の方法をたっぷり紹介しています。

【5.momokoさんが考える家計簿をつける秘訣】

家計簿のアプリ管理はどんな人におすすめ?

momokoさんが考える家計簿の秘訣・あり方をまとめています。

「人見知り主婦が家族の幸せを提案するブログ」momokoのプロフィール

まずは簡単なプロフィールと、我が家の収入状況をご紹介します。

福岡県在住の30歳。2歳年上の夫とは今年で結婚9年目。

6歳娘・3歳息子がいる4人家族です。

夫は会社員で勤続14年目。お給料は手取で月収26万円、手取年収は約400万円。

私の仕事は、在宅でブログ運営とWEBライターをしています。

以前はパートをしていましたが、1年前に開業し個人事業主(フリーランス)に。

毎月の収入は、扶養内で収まる程度(~12万円程度)です。

節約・貯金が趣味で、自身のブログ(「人見知り主婦が家族の幸せを提案するブログ」)でもお得情報の紹介や、家計簿も赤裸々に公開しています。

2018年7月の家計簿を大公開!節約のコツまで完全解説します

自他共に認めるズボラな性格のため、手書きの家計簿は早々と挫折。

そんな私が5年前から愛用しているのが、無料家計簿アプリ「zaim」です。

家計簿アプリの説明は後半でしていくとして、まずは2018年7月の家計簿を使って簡単に内訳を説明します。

全体の収入は【夫の毎月のお給料+私のお給料から4万円】で計算されています。

7月の夫のお給料は26万4,184円。

これにプラスして、私のお給料からは毎月固定で4万円を補填しています。

私のお給料が4万円以上ある時は

- メイン貯金口座(しばらく使う予定のないお金)

- 臨時出費用口座(帰省費や冠婚葬祭費など、突発で必要になるお金)

に振り分けて貯金をします。

子供手当は家計に含めていません。”初めからないもの”として貯金しています。

また家計からの私のお小遣いはなし。

買いたい物がある時に、臨時出費用口座から支払っています。

逆に車税や車検の出費は正直かなり大きいですが、ここは外せません。

最寄り駅まで徒歩1時間以上・バスは1日2本というド田舎に住んでいるため、車2台所有は必須です。

さらに【収入-支出】で、だいたい毎月2万円~2万5千円程度余る設定になっています。

余ったお金は私のお給料と同様に、メイン貯金口座・臨時出費用口座に貯金するようにしているというのが我が家の家計です。

ここからは

- 食費

- 固定費

- 保険料

の3つのポイントから、「節約のコツ」もあわせて詳しく家計の回し方を解説していきます。

【食費】「週一まとめ買い方式」を徹底して節約

結婚してから8年間以上、我が家では「週一まとめ買い方式」を徹底しています。

節約のために、我が家が実践しているポイントは4つ。

- 1週間分のメニューを事前に決めておく

- 買い物メモを必ず持参してスーパーに行く

- 買い物はお気に入りの激安スーパー一択

- できる限り家族全員で買い物に行く

実は私、料理が苦手(というかむしろ嫌い)なんです;

なので、手の込んだ節約メニューは作れません。

その代わり、”買い物の仕方を工夫する”ことで節約につなげています。

毎週末、同じ激安スーパーに家族全員で買い物に行くことで、以下のように「お金と時間両方の節約」に成功しました。

【ポイント①】

全ての商品を1つのスーパーに絞ると時間の節約・無駄遣いを防げる

(※薬などは別で買っています)

→「卵はこのスーパーが安い」「日用品はこのドラッグストアで」とチラシや広告をチェックしながら買うお店を分けていると、時間と労力がムダ!

【ポイント②】

子供へのお菓子は必ず毎週1個激安スーパーで購入

→子供に「お菓子=このスーパーで買う」と納得させることでお菓子代の節約につなげる

また「何を買おうかな」と考えながら行くと、余計な物まで買ってしまう危険が…。

買い物メモを必ず持参することで、「このメモに書いてある商品以外は買わない」と意識することができます。

最近は買い物メモを持参している人は少ないかもしれませんが、「無駄遣いが多いかも」と思う人には節約効果抜群だと思うので、ぜひ実践してみてください。

時短・外食費対策なら「コープ宅配」の利用がオススメ

我が家では時短・外食費を減らす目的で、「コープ宅配(生協)」を有効活用しています。

コープと聞くと「お金に余裕がある家庭しかダメでしょ」と思う方もいるかもしれませんが、私は逆に節約家庭こそ利用すべきだと思うんです。

私がコープを利用し始めて得たメリットは以下のとおり。

- 毎週入れ替わるお買い得マークがついた商品はスーパーよりも安く買える

- 電子レンジで温めるだけ・フライパンで焼くだけの時短商品でメイン料理が完成

- 冷凍モノは賞味期限が1年以上なので、食品を無駄にすることがない

- 乳幼児や小学生の子供がいる家庭は、配送料が0円~50円で利用できる

(※居住地域のコープによって異なる) - 料理が面倒くさい日にコープを利用すれば、外食費の節約になる

- 毎週注文しなくてOK。好きな時だけ利用できる

- スーパーに行く頻度が減って、無駄遣いを防げる

コープは賢く使いこなせば、節約主婦の強い味方になってくれますよ。

【補足】

momokoのブログでは、実体験をもとに

- コープ宅配の申込から利用方法

- リピート購入確定のおすすめ人気商品

- コープ宅配を利用するメリット・デメリット

を画像たっぷりでご紹介しています。

こちらもぜひ一度チェックしてみてください。

【固定費】クレジットカード払いにして、ポイントをお得にゲット

この方法は節約主婦の間では有名ですが、

- 電気代

- 水道代

- ガス代

- 携帯&プロバイダ

- NHK受信料

などの固定費をクレジットカード払いにすることで、カードのポイントをお得に貯めることができます。

実は上記の固定費をクレカ払いにするだけで、年間4,000円以上のポイントが貯められるんです!

その他にも、我が家では生命医療保険や学資保険・自動車税・固定資産税などもクレカ払いにして、年間約1万円分のポイントをゲットしています。

(※税金類はnanacoを活用)

固定費を口座振替やコンビニ等で現金払いしている人はとにかくもったいない!

月々で考えると微々たる額かもしれませんが、年間で考えると本当に大きいので、少しでも早く始めたほうがメリット大ですよ。

ただし、クレジットカードの大きな落とし穴は”支払った感がない”こと。

無駄遣いを防ぐためには、食費や日用品費など毎月変動のある支出は原則「現金払い」にしましょう。

クレジットカードのポイントに目がくらんではダメ!

もちろん、「私は食費や日用品をクレジットカードで支払っても無駄遣いはしない自信があるわ」という”倹約家タイプ”の方は心配ありません。

しかし、少しでも浪費癖がある方は”固定費のみをクレカ払い”を徹底しましょう。

【保険料】年払い必須!÷12ヶ月で毎月積立

知っている方が多いと思いますが、生命保険や医療保険・学資保険などの保険料は「月払い」よりも「年払い」にしたほうが数千円安くなります。

我が家ももちろん全てを年払いにしていますが、保険料は毎月のお給料から積立が原則。

【年払い額÷12ヶ月分の金額】を、積立専用口座に毎月移しています。

まとまった大きな出費は、家計を任されている身にとって大きなダメージを負うもの。

毎月コツコツ積立をしていけば、支払いの時に焦らずに済み、快く支払うことができます。

また、基本的に保険料や税金など「必ず支払うお金」の積立は貯金としてカウントしません。

しばらく使う予定のない貯金口座(メイン口座)と一緒に積立をすると、支払いの時にごっそり貯金が減った気分になりモチベーションが下がってしまいます。

保険や税金の積立は、必ずメインの貯金口座とは別に管理しておきましょう。

家計管理は「無料家計簿アプリ」と「オリジナルお金仕分けファイル」のW使い!

我が家では、下記2つの”W使い”で家計を管理しています。

なぜ”W使い”にこだわるのか、その理由を説明していきますね。

【家計簿アプリ】私が無料の家計簿アプリを愛用し続ける理由

「家計簿といえばノートでしょう」という主婦の方は多いと思います。

「毎日一行だけ記入」「1ヶ月10分程度の記入で超簡単」など、書店でも数多くの家計簿ノートが販売されていますよね。

ただ正直私レベルのズボラ主婦には、ノートを出して開いて記入するという作業だけでも苦痛なんです;

何とか書けたとしても、月末には合計金額を手計算したり、貯金額をまとめて記入したりする作業までは続ける自信がありません。

それに比べて、家計簿アプリには私にとって大きすぎるメリットがこんなにたくさん!

- 完全無料で使える

- 手書きは一切なしでストレスフリー

- いつでもどこにいても家計簿が見られる

- 収入や支出の合計を自動で計算してくれる

- 円グラフと棒グラフで家計を分析し、無駄遣いを防げる

- スマホ・PC・タブレットと連携可能

「家計簿アプリは使い方が難しそう…」と懸念している方もいるかもしれませんが、その心配は必要ありません。

私が愛用している「zaim」は、750万ダウンロードを超える日本最大級の無料家計簿アプリです。

家計簿に挫折した84%が「zaimなら続けられる」と回答していて、初心者にもとてもやさしい仕組みになっているので安心してくださいね。

そして、私が家計簿アプリを手放せない一番の理由は「家計が自動で“見える化”される」こと。

ほとんどの方が、外出する時に必ず携帯を持ち歩きますよね。

家計簿アプリは、携帯さえ持ち歩けば買い物をしている最中でも「現在の家計状況」をすぐに把握することができるのがポイントです。

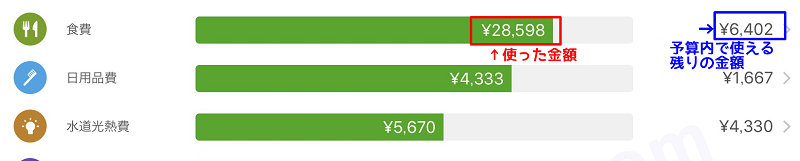

メイン画面では「あといくら予算が残っているか」を自動で表示してくれます。

「今月の食費はあと2,000円か。収まるように買わなきゃ…」

「今月は医療費が予算を超えそう…。娯楽費が余りそうだから、そこから補填しよう」

と、どんな場所にいても予算を意識しながらお金を使うことができるんです。

また「家計全体でどの予算項目がどれぐらいの割合を占めているのか」をグラフで細かく分析してくれる機能も。

家計簿アプリはめんどうな手計算は一切必要なしで、レベルの高い家計分析ができる優れものです。

慣れるまでは操作が少し大変かもしれませんが、慣れてしまえばアプリの便利さを実感できるはず。

私は家計簿アプリのおかげで貯金が増えたので、経験者からするとスマホをお持ちの方は使わない方がもったいないとさえ思ってしまいます。

「zaim」の使い方【必要な作業は4ステップだけでOK】

「zaim」で私が使っているのは「家計簿機能」のみ。

金融機関との連携やクレジットカードの管理など便利な機能がたくさんありますが、ややこしい機能は一切利用しません!

毎月必要な作業はこの4つだけでOKです。

- 予算項目の設定

- 収入金額の入力

- 予算金額の入力

- 支出金額の入力

① 予算項目の設定

好きなように予算の費目を考えていきます。

設定は登録時の1回のみ。その後はいつでも変更可能です。

② 収入金額の入力

「毎月家計簿スタート日」までに入力します。

③ 予算金額の入力

当月のお給料内に収まるように、予算金額を決めていきます。

我が家では「家計簿のスタート日」を毎月1日に固定。

夫のお給料日は毎月18日ですが、土日にかかれば前倒しになって変動してしまい、予算計画が立てづらくなってしまいます。

あらかじめ毎月1日だと決めてしまったほうが管理しやすいです。

また、お給料日の18日から家計簿がスタートする1日までは約2週間あるので、慌てずにお給料を下ろしに行けるのも大きなメリット。

ゆっくり予算金額を考えられるので、「1日スタート」はとてもおすすめです。

④ 支出金額の入力

入力するのはレシートの金額のみ。必要であれば、買ったお店の名前をメモ欄に入力します。

商品名まで細かく入力していると確実に挫折するので、あくまで「金額の把握のみ」を意識しましょう。

【お金仕分けファイル】自己流仕分けファイルで楽しく現金管理!

もう1つの家計管理アイテムが、自分で考案した「お金仕分けファイル」です。

毎月のお給料は必ず全て引き出し、現金管理をしている我が家。

「このお金をどうやって管理しようかな?」と考え、色々なお店で仕分け財布やファイルを探しましたが「これだ!」と思える物に出会えず…。

そこで「よし!こうなったら自分が使いやすいように手作りしちゃおう!」と思い立ち、試行錯誤しながら考案しました。

シンプルなA5ファイル(20穴)にファスナー付きポケットリーフを挟んで、好きなシールでデコレーションしただけ。

中身が見えにくい仕分け財布よりも使い勝手がいいですよ。

市販されている仕分け財布やファイルだとポケットの数が決まっていますが、このオリジナルファイルなら仕分けしたい項目の数だけポケットリーフを増やしてOK。

我が家の仕分け項目は以下のとおりです。

| 仕分け項目 | 説明 |

|---|---|

| 毎月予算 | 細かい予算分けは家計簿アプリでしているので、お給料は全てこのポケットへIN |

| 臨時出費用 | 突発の出費に備えたお金 |

| クレジットカード払い用 | クレジットカードで支払いをしたら、すぐに「毎月予算」ファイルからお金を移動 |

| 妻お小遣い | 臨時出費用から補填 |

| 飲み会代 | ボーナスから積立しておいた夫の飲み会代 |

| 光熱費余り | 光熱費が余ったら、真夏や真冬など光熱費が高い時期のためにプールしておく |

| 帰省費 | 年3回帰省のための積立 |

| 次月やりくり費 | 次月分のお給料を下ろしたらここに保管 |

仕分け項目はいつでも変更できるので、ポケットリーフを増やしていけばもっと細かく設定することもできます。

ちなみに我が家はお給料を下ろしたら、8割程度を千円札に両替しています。

※まとまった千円札への両替はゆうちょ銀行のATMを利用。1回の操作で千円札を100枚まで両替できます。

お札が増えてなんだかお金持ちになった気分♪

大きめのポケットだからお札が増えてもパンパンになりません。

もちろん小銭もOK。

ファイルを逆さまに持ったり落としたりしても、お金が飛び出さないので本当に便利です。

クレジットカードを利用したらすぐに、「毎月予算ポケット」からお金を移動できるのもポイント。

レシートも一緒に保管しておくのをおすすめします。

また、他にメモしておきたい記録もファイルの後ろにルーズリーフを挟むだけで管理OK。

我が家では

- クレジットカードの利用額

- 夫の飲み会代

- スケジュール

- 貯金額

を記録しています。

仕分けとお金の記録がこの1冊で終わってしまう家計ファイルって、市販では売っていないはず。

このファイルなら”世界でたった1つの、自分だけの家計管理ファイル”を作ることができます。

私のブログ読者さんにもご好評いただいている方法なので、ぜひ試してみてくれたらうれしいです。

楽しみながらお金が貯められる!家計管理の必勝法7つと予算設定のコツ

これまでお話してきた内容も含みますが、私が考える家計管理必勝法は7つ。

- がんばって家計簿を書こうとしない

- 無料家計簿アプリを使って、自動で家計を分析

- 毎月のお給料は現金で管理して、お金の流れを「見える化」する

- 家計簿は切りよく「毎月1日」スタート

- お金は8割千円札で管理

- クレジットカードを賢く使ってポイントをゲット

- 多め予算設定で基本赤字なし

家計簿が続かない人は、「家計簿を書く」ことを重要視しすぎていませんか?

家計簿はがんばって細かく書く必要はありません。

「何にいくら使ったのか」を細かく調べたって、「ああそうか」で終わり。

大切なのは”家計の全体を把握して、「いくら貯金できたのか」を知る“こと。

家計簿は赤字を知るためのものではなく、「明るい未来を作るための投資」だと思うんです。

そう考えたほうが絶対に楽しく家計管理ができると思いませんか?

そのために「余裕のある予算設定」をして、家計簿で一喜一憂することを減らしましょう。

予算は必ず多め!無理なく家計簿を続けるコツは予算設定にあり

予算を少なめやギリギリに設定しておくと、予算オーバーになった時にすごく落ち込みませんか?

まさに以前の私がそうでした。節約のために切り詰めすぎていたんです。

こうなってしまうと、家計管理自体を苦痛に感じてしまいかねません。

この悪循環を抜け出すために私が考えた改善策、それが「予算多め設定」です。

家計簿を2~3ヶ月続けていると、「だいたい毎月いくらぐらい使うのか」が見えてくると思います。

予算を決める時は、【毎月使う平均額+1,000~2,000円】がベスト。

たとえば我が家の場合、食費は毎月3万3,000円程度使うので、+2,000円した3万5,000円を予算として設定しています。

このように多め予算を設定しておくことで

- 予算オーバーほとんどなしで、モチベーションを下げずに家計管理を続けられる

- たとえ予算オーバーになった費目があったとしても、余裕のある他の費目で補える

- 予算が余った時に達成感がある

といううれしいメリットが目白押しです。

もちろん、予算を多めに設定しすぎて無駄遣いをしては本末転倒です。

あくまで「赤字を防ぐ」ことを目標に、少し余裕を持った予算設定をしていきましょう。

ズボラなら“【家計簿アプリ+お金仕分けファイル】のW使い”がゼッタイおすすめ!

「いかにラクをしながら家計管理をするか」

これが家計簿を長く続けて貯金を増やしていく秘訣ですよ。

無料家計簿アプリとオリジナル仕分けファイルのW使いは、ズボラな私でも挫折することなく続けられている方法です。

- 家計簿ノートに挫折したことがある方

- 簡単な家計管理方法を探している方

- 口座から下ろしたお給料をどのように管理すればいいか悩んでいる方

は、ぜひ今回ご紹介した方法を実践してみてください。

きっと楽しみながら計画的な家計管理ができるはずですよ。

家計簿アプリならいつでもどこでも管理/確認OK!無理なくやりくりできる

「とにかく家計簿を書くのがめんどくさい」「空き時間にパパッと管理したい」と時短最優先の方は、ゼッタイにmomokoさんの家計簿がおすすめです。

momokoさんの家計簿の最大の魅力は、なんといっても「家計管理の手軽さ」。

家計簿アプリ「zaim」ならスマホ1つでいつでもどこでも”家計簿を携帯”できるので、「今月あとどれくらいお金が残ってたっけ…」と買い物途中でもスグに確認OKです。

さらに自分の使いやすいようにカスタマイズできる「お金仕分けファイル」を併用すれば、現金管理もラクラク。

また「コープ配送の活用で食費を節約」「固定費はクレジットカード支払いでポイントを貯める」など、スグに試せる節約術もうれしいですね。

momokoさんの家計簿なら、余裕を持った予算設定で日々の達成感を味わいながら、”コツコツと貯金できる家計”を目指せること間違いなしです。

前回までの家計簿企画はこちら

■第一段

→私のおウチの家計簿大公開!第一弾~主婦ブロガー「さきぬまぁ」さん~

■第二段

→私のおウチの家計簿大公開!第二弾~主婦ブロガー・家計簿アドバイザー「あき」さん~

■第三段

- ツイート

-

0

-

0