家計を預かることが多い主婦(夫)の方は、

「給料日までの生活費が足りない」

「子どもの学費や教科書・制服代が捻出できない…!」

「ママ友との付き合いでお金が必要になった」

など、急にお金が必要になる場面も多く出てきますよね。

そんな時「カードローンでお金を借りたい」と思う方も多いのではないでしょうか。

消費者金融カードローンの「レイク」は、最短即日融資可能、最長180日間の金利特典※もある、オトクに素早く借りることに特化したカードローンです。

※初めてなら初回契約翌日から特典適用

特典期間経過後は通常金利適用

30日間特典、60日間特典、180日間特典の併用不可

ご契約額が200万超の方は30日間特典のみになります

契約額1万円~200万円まで

急ぎの借り入れにピッタリで、ぜひ利用したいと思うところですが、レイクは残念ながら無収入の「専業主婦(夫)」の方は利用できません。

この記事では、「なぜ専業主婦はレイクで借入れ出来ないのか?」というところから、「専業主婦がお金を借りるにはどうしたらいいのか?」というところまでを徹底解説します。

また、無収入の専業主婦(夫)の方でも借り入れできるカードローンや、カードローン以外の借入れ方法も紹介。

「収入0の専業主婦(夫)だけどお金を借りたい…!」という方は、さっそく記事をチェックしてみましょう。

収入0円の専業主婦(夫)の方は、レイクでの借入れはできません。

ですが月に5万円でも収入があれば、レイクでの申し込みは可能です。

- パート、アルバイトをしている

- 不動産を所有しており家賃収入がある

- ハンドメイド、同人活動などで収入がある

- サイトを運営しており広告料が入る

- 株、FX投資をしており収入がある など

上記1つでも当てはまる「主婦(夫)」の方であれば、審査に通る可能性は高いです。

もちろん収入があれば配偶者からの同意は不要なので、誰からもバレずにお金を借りられます。

\最短即日・誰にも会わずに借りられる!/

【web申し込みで最短25分融資も可能】

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です

一部金融機関および、メンテナンス時間等を除きます

レイクで専業主婦が借り入れるのは難しい

冒頭で触れた通り、専用主婦(夫)の方はレイクで借入れできません。

レイクのような消費者金融カードローンでは、総量規制という決まりによって無収入の方への融資が禁じられています。

総量規制とは、「消費者金融は年収の3分の1以上を個人に貸し付けてはいけない」という法律のこと。

年収の3分の1以上を借入れ希望すると、審査落ちの原因になります。

例えば年収300万円の場合、

300万円×1/3=100万円となるため、100万円まで借り入れが可能。

ですが収入が0円だと、

0円×1/3=0円となるので、レイクでの借入れが不可能なんですね。

レイクで借りるためには、少額でも収入があることが必須です。

銀行カードローンは総量規制の対象外なので、理論上は収入がなくても借りられます。

ですが、現在では収入がない方の借入れは、かなり厳しいと言わざるを得ません。

銀行では総量規制はありませんが、金融庁の指導によって貸し出しを自主規制しています。

そのため、収入がない主婦(夫)の借り入れは、審査落ちになってしまう可能性が高いです。

専業主婦(夫)がお金を借りる方法2つ

上述したように、レイクでは専業主婦(夫)の方の借入れはできません。

「じゃあ結局、専業主婦(夫)にはお金が借りられないってこと…?」と思われるかもしれませんね。

ですが以下のような方法を利用すれば、専業主婦(夫)でもお金を借りられます。

- 配偶者貸付制度を利用する

- クレジットカードのキャッシング機能で現金を引き出す

カードローンの「配偶者貸付制度」を利用して借入れる

配偶者貸付制度というサービスを利用すれば、専業主婦(夫)でもお金を借りることができます。

この制度なら申し込み者に収入がなくとも、申し込み者の配偶者に収入があれば借り入れ可能です。

この配偶者貸付制度は収入がない主婦(夫)の救済措置として設けられた、主に中小消費者金融カードローン会社で提供されるサービスです。

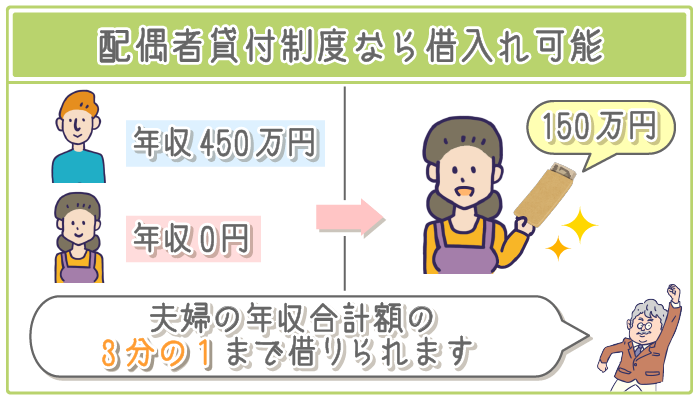

【配偶者貸付制度の利用例】

- 妻…収入0円

- 夫…年収450万円

(0円+450万円)÷3=150万円

⇒合計年収の3分の1の150万円まで借入れできる

上記のように配偶者貸付制度を利用すれば、たとえ申込者の年収が0でも借入れができます。

また、配偶者貸付制度を利用するには、

- 申し込み者と配偶者の本人確認書類(運転免許証・保険証など)

- 配偶者の同意書(業者が作成したもの)

- 婚姻関係の証明書(住民票・戸籍謄本など)

- 配偶者の収入証明書

といった書類が必要になるので、申し込む前にあらかじめ準備しておくと良いでしょう。

クレジットカードのキャッシング機能で現金を引き出す

クレジットカードにキャッシング機能が付いている場合は、そのカードですぐに現金を引き出せます。

キャッシングとは、カードローンと同様に「無担保でお金を借りられるサービス」のこと。

「カードローン」も「クレジットカードのキャッシング機能」もキャッシングの1つですが、通常以下のような分け方をされています。

- カードローン

→ローン会社が発行する専用のローンカードでお金を借りる - キャッシング

→クレジットカード会社が発行するクレジットカードを使ってお金を借りる

ほとんどのカードローンと同じように、提携のコンビニATMからいつでも出金可能です。

ただし、キャッシング機能がクレジットカードに付いていない場合は、改めて審査を受ける必要があります。

専業主婦(夫)はレイクで借入れできません。

ですがレイク以外にも、専業主婦(夫)がお金を借りる方法はあります。

そのなかでも特にオススメなのは配偶者貸付制度。

配偶者貸付制度を利用すれば、申込者本人に収入がなくとも配偶者に収入があれば借入れが可能です。

「今スグお金が必要という」専業主婦(夫)の方は、配偶者貸付制度の利用を検討してみてください。