「信用情報にキズがついているかも…一生ブラックリスト入りのままなの?」

「過去に返済トラブルを起こしたことがあるけど、もう1度カードローンへ申し込みたい」

このページに訪れた方の中には「カードローン審査に落ちた…過去の返済トラブルが原因かもしれない」と考えている方もいらっしゃるのではないでしょうか。

たしかに過去の返済トラブルが”事故情報”として信用情報に残っている間は、カードローン審査に通らないことは事実です。

そこで気になるのは「キズついた信用情報は元通りにできるのか?」ということ。

結論から言うと、信用情報を自分で回復させる方法はありません。

とはいえ、返済トラブルを起こしたからと言って2度とカードローンでお金を借りられない…というワケでもないんです。

このページでは

- 信用情報とカードローン審査の関係

- 信用情報から事故情報が消えるまでの期間

- 信用情報を回復させるコツ

の3点から信用情報の回復させる方法について詳しく解説しています。

「返済トラブルを起こしたけど、もう1度カードローン審査に通りたい!」という方はぜひ参考にしてみてください。

この記事の目次

信用情報を回復すればカードローンで借入れできる

カードローン審査では「申し込み情報」と「信用情報」を照らし合わせて

- 返済能力(毎月安定した収入があるか、他社借入件数や金額が多すぎないか など)

- 信用度(利用中のクレジットカードで返済トラブルがない、申し込み情報でウソをついていない など)

をチェックし、「貸したお金をきちんと返してもらえるかどうか」を判断しています。

利用中のローンの申し込み履歴やクレジットカードの返済状況、携帯電話代の分割払いなどの金融取引情報のこと。

氏名や生年月日、職業などの個人情報も含まれます。

信用情報にはすべての取引履歴が記録されているので、過去に利用または現在利用しているローンやクレジットカードで返済トラブルがあれば「事故情報」として登録されてしまいます。

【事故情報】

- 返済の遅れ・長期延滞

- 債務整理(任意整理・個人再生・自己破産)

- 強制解約

- 代位弁済 ※返済ができなくなった利用者の代わりに保証会社が借金を支払うこと

信用情報に事故情報が登録されていることをいわゆる”ブラックリスト入り”といい、事故情報が登録されている間はどのカードローン審査にも通りません。

つまり今までに1度でも返済トラブルがあった場合、カードローン審査に通るには”事故情報を消す=信用情報を回復させる”必要があるということです。

“申し込みブラック”も信用情報に登録されて審査落ちの原因になる

短期間のうちに手当たり次第に審査へ申し込んでいるのも、審査落ちの原因になりかねません。

申し込み履歴や審査結果は信用情報を通して共有されているので、複数社で審査落ちしていると「お金に余裕がなさそう。この人に貸すのは危険かも…」と判断されてしまいます。

特にひと月に3社以上に申し込んでいると、”申し込みブラック”になっている可能性が高いです。

1度申し込みブラックになってしまうと、申し込み履歴が消えるまでの6ヶ月間はどのカードローン審査にも通らないので注意してください。

信用情報の回復は信用情報機関によって時効が違う

カードローン会社は3つのうちどれかの信用情報機関に加盟。

利用者が返済トラブルを起こすと事故情報が登録されます。

- CIC:クレジットカード系、信販会社系

- 日本信用情報機構(JICC):消費者金融系

- 銀行個人信用情報センター(KSC):銀行系

1度信用情報機関に事故情報が登録されてしまうと、「登録した情報が間違いだった」以外の理由では事故情報を削除してくれません。

つまり「キズついてしまった信用情報を自分で回復することは不可能」ということです。

とはいえ、1度返済トラブルが起こしたら一生カードローンは利用できない…というワケではありません。

実は信用情報に事故情報が残される期間は決められており、その期間さえ抜ければ問題なくカードローン審査に申し込めます。

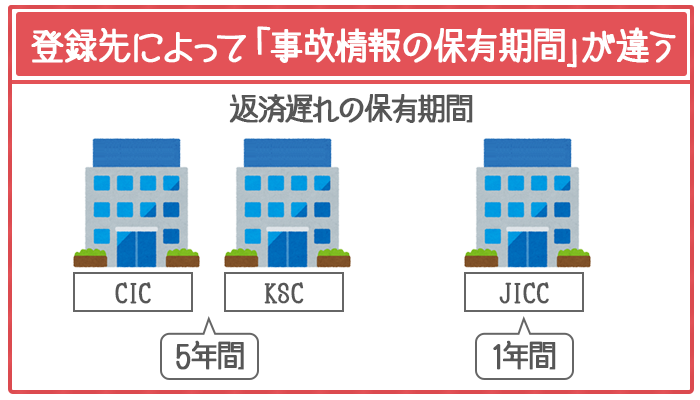

信用情報の回復は何年かかる?パターンごとに保有期間をチェック

上述したとおり、信用情報機関ごとに事故情報の保有期間が決められています。

【事故情報の保有期間】

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の返済遅れ | 5年 | 1年 | 5年 |

| 3カ月以上の連続延滞 | 5年 | 1年 | 5年 |

| 任意整理 | 登録なし | 5年 | 登録なし |

| 個人再生 | 登録なし | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

「KSCでは任意整理を登録しない」など、信用情報機関によっては登録されない事故情報もあります。

しかし3つの信用情報機関は事故情報を共有しているため、「銀行カードローンを任意整理したけど、別系列の消費者金融へなら申し込みOK」とはならないので注意してください。

事故情報の保有期間が始まるタイミング

また事故情報によって「保有期間がはじまるタイミング」が違うので確認しておきましょう。

- 返済遅れ・延滞:完済後から1~5年間

- 任意整理:金融機関との和解成立後から5年間

- 個人再生:裁判所が再生手続きの開始を決定した日から5~10年間

- 自己破産:裁判所が免責を認めた日から5~10年間

事故情報は保有期間が過ぎれば、特別な手続きをすることなく自然に消失するのがほとんどです。

ただし「保有期間を過ぎても消えていなかった!」という場合もあるので、新しくカードローンに申し込む前には「信用情報が回復したかどうか」をチェックするのが得策でしょう。

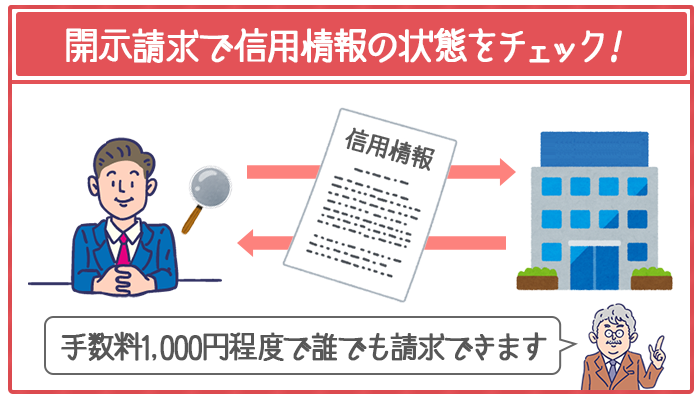

“信用情報が回復したのか”を知るなら「信用情報機関への開示請求」がおすすめ

「信用情報が回復したかどうか」を知るには、信用情報機関へ開示請求するのが1番手っ取り早い方法です。

1,000円程度の手数料を支払えば、どなたでも自分の信用情報を書類で取り寄せられます。

【開示請求の申込み方法】

| 信用情報機関(※) | ネット (PC・スマホ) |

郵送 | 窓口 |

|---|---|---|---|

| CIC | |||

| JICC | |||

| KSC |

(※タップ・クリックで各機関の公式サイトへ移動します。)

「開示請求先」は利用中・利用していたカードローン会社をチェック

開示請求先は利用中・利用していたローンの加盟している信用情報機関がベスト。

各金融機関の加盟している信用情報機関は「商品名(または社名) 信用情報機関」で検索すればスグにわかります。

ただし銀行カードローンの場合は、保証会社が加盟する信用情報機関にも事故情報が登録されていることに注意してください。

銀行カードローンは保証会社とも事故情報を共有しているので、

- 銀行カードローン:KSC(+JICCまたはCIC)

- 銀行カードローンの保証会社:JICCとCIC

と3つすべての信用情報機関に登録されているパターンがほとんどです。

| 社名 | CIC | JICC | KSC | |

|---|---|---|---|---|

| カードローン | みずほ銀行カードローン | |||

| 保証会社 | 株式会社 オリエントコーポレーション |

|||

→みずほ銀行カードローンはすべての信用情報機関に登録されている

また加盟する信用情報機関では登録のない事故情報を確かめる場合は、調べたい事故情報を登録している信用情報機関に開示請求をするのが無難でしょう。

たとえば「CICだけに加盟するA社で任意整理をしている」なら、任意整理を記録しているJICCに開示請求する必要があります。

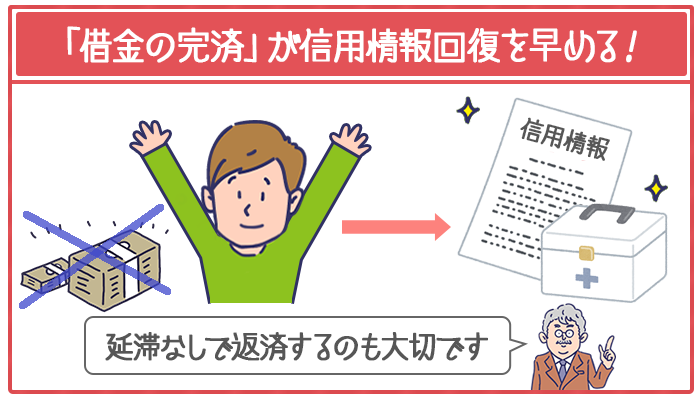

信用情報をできるだけ早く回復させるコツは「完済/安定した返済」にあり

信用情報をできるだけ早く回復させるには、まずは借金を完済または遅れ・延滞なく安定して返済を続けるのが最優先。

特に下記2つに当てはまる人は、今ある借金を完済しないと信用情報を回復させることができません。

- 返済遅れ・延滞の事故情報が原因でカードローン審査に落ちた人

- 返済遅れ・延滞→任意整理・個人再生をした人

ここでポイントになるのが、「返済遅れ・延滞の事故情報の保有期間がはじまるタイミング」です。

たとえば「返済遅れ→任意整理」をして完済しても、完済日から1~5年間は返済遅れの情報が残ったままになります。

【返済遅れ→任意整理を2年間で完済した場合】

| 事故情報 | 保有期間のはじまる タイミング |

保有年数 |

|---|---|---|

| ① 返済遅れ | 完済後 | 1~5年間 |

| ② 任意整理 | 和解成立後 | 5年間 |

【①:1~5年間】+【②:5年間】+【返済期間:2年間】

=信用情報が回復するのは最短でも7年後

つまり信用情報を早く回復するには、返済遅れ・延滞の事故情報の”保有期間がはじまるタイミングをできるだけ早める”必要があるというワケです。

もちろん返済遅れ・延滞をせずに「任意整理」「個人再生」をしている方は

- 任意整理:金融機関との和解成立後から5年間

- 個人再生:裁判所が再生手続きの開始を決定した日から5~10年間

で借金を完済していなくても事故情報は消えるので、安定・継続した返済を続けることを意識してください。

ただし自己破産をした場合は、返済の義務がなくなる代わりに信用情報の回復を早めることはできないので要注意です。

弁護士へ削除依頼すれば信用情報の回復を早められる可能性もある

上述の通り借金を完済している・遅れや延滞なく安定した返済を続けているなら、弁護士への削除依頼で信用情報の回復を早められる可能性もあります。

特に任意整理してから5年以内に完済したという場合はチャンス。

交渉次第で保有期間中でも事故情報を削除してくれる可能性が高いです。

また返済期間中でも定期的に繰り上げ返済(※)をしていると、返済実績を認められて信用情報の回復を早められることもあります。

「3万円でブラックリストの削除OK!」など、事故情報の削除・解除を請け負っている業者は詐欺だと考えましょう。

上述の通り、事故情報が記録されている間は自分で事故情報を削除することはできません。

場合によっては「ブラックリストの削除はできなかった。でもウチでお金を貸しますよ」という闇金業者である可能性もあります。

闇金融を利用すると法外の高金利で借金が増えてしまうだけでなく、最悪の場合犯罪に巻き込まれて逮捕されかねません。

返済トラブルを起こしてしまった人がもう1度カードローン審査に通過するには、「信用情報の回復」が大前提です。

信用情報がキズついた状態=信用情報に事故情報が残っている間は、どのカードローン審査にも通りません。

“保有期間がはじまるタイミング”は、事故情報によって違うので注意してください。

- 返済遅れ・延滞:完済後から1~5年間

- 任意整理:金融機関との和解成立後から5年間

- 個人再生:裁判所が再生手続きの開始を決定した日から5~10年間

- 自己破産:裁判所が免責を認めた日から5~10年間

カードローンへ申し込む前には信用情報の開示請求をして、事故情報が残っていないかを確認しておくのがおすすめです。

もちろんカードローン審査にもう1度通過するには、今ある借金を完済することが最優先。

また完済していなくても積極的に繰り上げ返済をしていれば、保有期間よりも早く事故情報を削除できる可能性もあります。

同じミスを繰り返さないためにも、まずは借りたお金を返せる環境を整えることを意識して「信用情報の回復」に努めましょう。

※当記事監修の恩田様は弁護士ではなく、ファイナンシャルプランナーの資格を保有されています。

弁護士にご相談をしたい方は、下記URLの弁護士ドットコムがおすすめです。

専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。

その間に資産運用に興味を持ちAFPを取得。

2004年3月にCFP®資格を取得後同年6月、札幌にて「オンダFP事務所」を開業。

資産運用に関するセミナー、3級、2級FP資格取得の講師、ブログやコラムの執筆などを中心に活動中。