「低金利のみずほ銀行でカードローンを組みたい!でも審査が厳しそう…」

「アルバイトで年収が低いから、みずほ銀行の審査に通らないだろうな…」

みずほ銀行カードローンは条件が良いぶん、審査を不安に感じてしまうかもしれません。

しかしみずほ銀行カードローン審査で絶対に満たさないといけない基準はたった2つだけ。

厳しい条件ではないので、ほとんどの方がすでにクリアしているはずです。

ここでは審査に対する不安を払拭するために審査基準や審査に落ちる原因、審査時間、在籍確認など、みずほ銀行カードローンの審査を徹底的にまとめました。

審査に通るコツや借入れまでの時間を短くする方法も紹介していますので、申し込みの前にぜひチェックしてみてください。

【みずほ銀行カードローンの詳細情報・特徴】

| 金利年 (実質年率) |

年2.0%~14.0% ※ |

|---|---|

| 限度額 | 最大800万 |

| WEB完結 | |

| コンビニATM | 手数料無料 (※月4回まで) |

| 返済日 | 毎月10日 |

| 毎月の返済額 | 2,000円~ |

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ運用後の金利は年1.5%~13.5%です。

みずほ銀行の金利の低さは銀行カードローンの中でもトップクラス。

限度額も高めで、最大800万円までのお金を借りることができます。

| カードローン名 | 金利(年率) | 限度額 |

|---|---|---|

|

2.0%~14.0% | 800万円 |

|

4.0%~14.5% | 800万円 |

|

4.9%~14.5% | 500万円 |

|

1.7%~14.8% | 500万円 |

また借入れる金額が高ければ高いほど低金利で利用できるのが特徴です。

| 限度額 | 金利(年率) |

|---|---|

| 10万円以上100万円未満 | 14.0% |

| 100万円以上200万円未満 | 12.0% |

| 200万円以上300万円未満 | 9.0% |

| 300万円以上400万円未満 | 7.0% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.0% |

| 600万円以上800万円未満 | 4.5% |

| 800万円 | 2.0% |

この記事の目次

みずほ銀行カードローンの審査基準は甘い?

結論から申しますと、甘くはないものの、ガチガチに厳しすぎるわけではないと考えられます。

最低限満たさないといけない審査基準は2つだけ。

また致命的な条件が重ならない限り審査に落ちることはありません。

ここでは申込み条件を詳しく見ていきながら、審査落ちしてしまう人に共通する特徴や審査に通るコツを紹介します。

申し込みで最低限満たすべき2つの審査基準

- ご契約時の年齢が満20歳以上満66歳未満の方で、安定した収入がある方

- みずほ銀行指定の保証会社であるオリコの保証を受けることができる方

みずほ銀行カードローンで最低限満たさないといけないのはこの2つの基準だけ。

「正社員のみ」や「年収300万円以上」のような厳しい基準がないので、審査のハードルはそこまで高くないと考えられます。

雇用形態・年収の高低は問わない

年収の高い・低いにかかわらず、満20歳以上で毎月給料をもらっていることが重要。

正社員はもちろん、毎月5万円でも10万円でも給料をもらっているなら申し込みOKです。

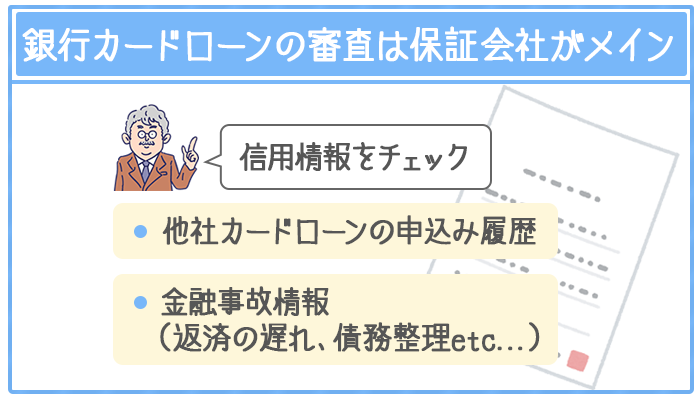

保証会社の保証を受けられる方

銀行カードローンの審査をメインで担当しているのが保証会社です。

みずほ銀行カードローンでは保証会社のオリエントコーポレーションが審査の大半を担っています。

- きちんと返済してくれるかどうか、お金を貸りる人の審査をする

- 万が一返済ができなくなったときに借金を肩代わりしてくれる

- 返済されなかった借金を銀行の代わりに回収する

わかりやすくいうと保証会社は「あなたの保証人になってくれる会社」ということになります。

保証会社が審査で「通す/落とす」を決める基準になるのが信用情報。

- クレジットカードや他社ローンの返済遅れや長期延滞

- 債務整理や自己破産などの有無

- 他社のカードローンへの申し込み履歴

信用情報の中でも一番注目されるのが返済にかかわる情報です。

利用中のローン・クレジットの返済に問題が起きると記録される金融事故をチェックしています。

- 返済の遅れ・長期延滞

- 債務整理・個人再生・自己破産

- 強制解約

- 代位弁済 ※返済ができなくなった利用者の代わりに保証会社が借金を支払うこと

一度でも金融事故を起こしてしまうと、事故情報は5~10年の間消えません。

この期間はどのカードローン会社の審査にも落ちてしまいます。

もし返済遅れの経験があるという方でも、90日前・3カ月以内の返済遅れならばセーフ。

返済遅れの情報が記録される期間は、延滞して3カ月前後だからです。

3カ月以上の延滞がある場合でも、90日以上経っていれば事故情報の記録はなくなります。

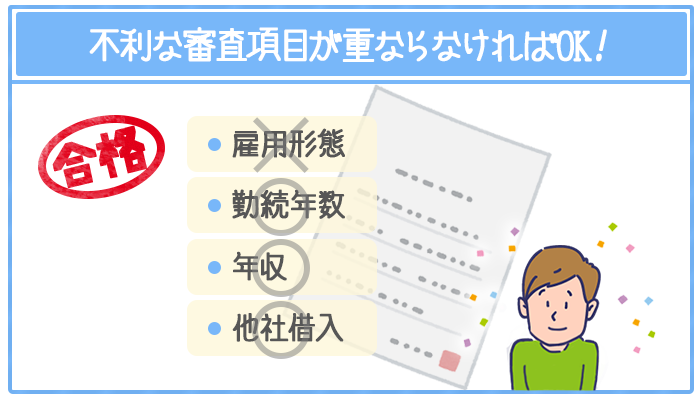

審査に落ちる人の共通点と原因

審査のイメージとしては「減点方式」。1つの項目が不利だったからといってすぐに審査落ちすることはありません。

ただし、マイナスポイントが5コ、6コと重なってしまうと審査落ちしてしまうケースがあります。

【審査落ちする人の特徴】

| 雇用形態 | 自営業や水商売、無職 |

|---|---|

| 勤続年数 | 1カ月未満 |

| 年収 | 50万円以下 |

| 居住区分 | 公営住宅や下宿、収入につりあわない家賃を支払っている賃貸住宅 |

| 居住年数 | 1年未満 |

| 申し込み金額 | 年収と同じ金額の借り入れを希望する |

ここでは審査に影響が大きいと考えられる順に、審査落ちの要因を紹介していきます。

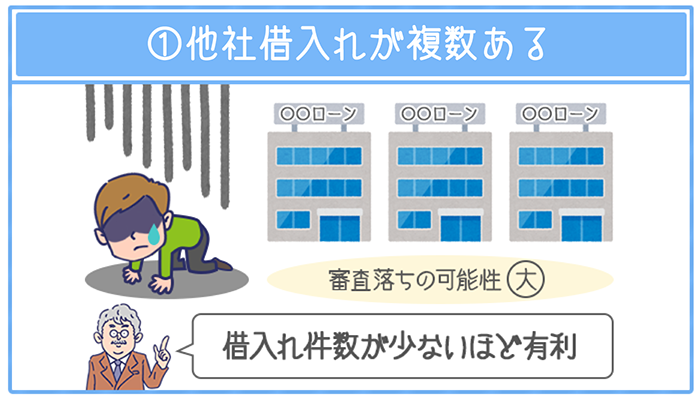

①他社借入れが複数ある(影響度★★★)

銀行カードローンは他社借り入れを強く警戒します。

特に借入れ件数に注目し、すでに借入れがあると審査落ちする可能性が高いです。

みずほ銀行では借入れ件数が少なければ少ないほど審査に有利になります。

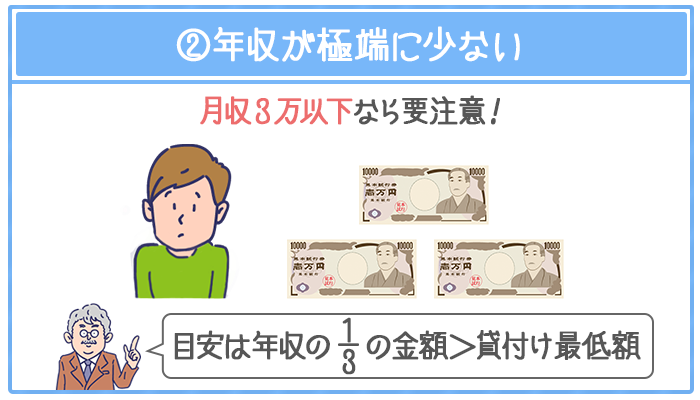

②年収が極端に少ない(影響度★★★)

基本的に年収の高い・低いは問われませんが、月収が3万円以下の場合は要注意です。

年収の審査基準は貸付けできる最低額にあると考えられます。

年収の3分の1の金額>貸付できる最低額が目安。みずほ銀行カードローンでは貸付できる最低額は10万円です。

月収が3万円以下だと、年収の3分の1の金額<貸付け最低額の10万円になってしまうので審査で不利になってしまいます。

③勤続年数が極端に短い(影響度★★)

みずほ銀行カードローンの審査では勤続年数を重視します。

勤続年数が長いほど「今後も長く同じところで働きそうだな」ということで、安定した収入であると判断されるからです。

雇用形態にかかわらず、1カ月未満など勤続年数が極端に短いと審査に不利になってしまいます。

また休職中や退職済みの職場の情報で申し込むと、在籍確認が取れずに審査落ちするかもしれないので注意してください。

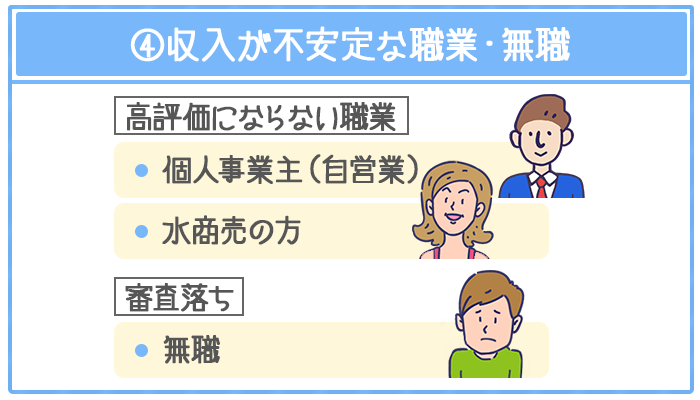

④収入が不定期な職業・収入がない無職の人(影響度★★)

雇用形態は申込み条件で制限されていませんが「安定した収入が見込めない」という理由で評価されにくい職業があるのはたしかです。

個人でお店や会社を経営している個人事業主(自営業)や、キャバクラやホストなど水商売の方が当てはまります。

とはいえ、どちらも不利というよりは高評価にならないという程度。

年収や居住年数など他の項目でプラス評価を狙えば、審査に通る可能性はじゅうぶんにあります。

ただ全く働いていない無職の人は、みずほカードローンの審査には通りません。

夫が働いている専業主婦の人なら、他のカードローンに申し込めば審査に通る可能性があるので下記のページを参考にしてみてください。

→収入なしの専業主婦OKのおすすめカードローン3選!巨匠が三日三晩寝ずに選んだ!

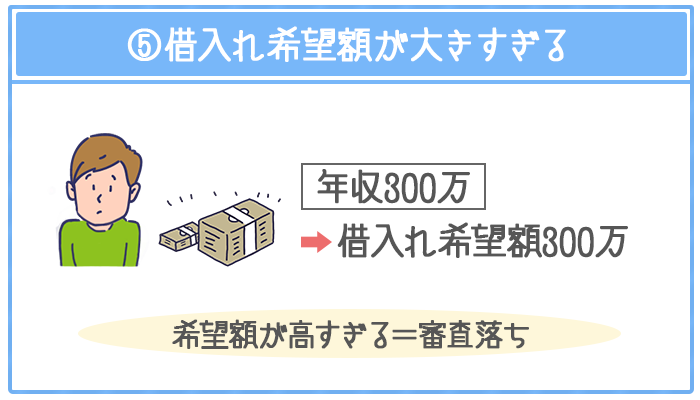

⑤借入れ希望額が大きすぎる(影響度★★)

「年収が300万円なのに300万円の借り入れを申し込む」というのがこのパターン。

審査に落ちる原因として、希望額が大きすぎるというのは意外に多いです

限度額は年収と返済能力を考慮して、相応の枠が与えられています。

みずほ銀行カードローンの限度額は最大800万円ですが、みずほ銀行をはじめて利用する方が800万円いっぱいに借りれることはまずありません。

⑥家賃・居住形態が収入につりあっていない(影響度★)

特に賃貸である場合、高額な家賃を払っている方は要注意。

収入につりあわない家賃を支払っていると「返済に回すお金が少ないんじゃないか?」と返済能力を疑われてしまいます。

⑦居住年数が極端に短い(影響度★)

居住年数は「万が一返済が滞ったときに連絡が取りやすいかどうか」の目安。

いろんな家を転々としている人は「もしかしたら夜逃げされてしまうかも…」ということで、不利になってしまいます。

具体的には居住年収が6ヶ月未満の人は、審査でマイナスになってしまう恐れがあります。

審査に通りやすくなる4つのコツ

審査落ちの原因から、審査に通りやすくな4つのコツは以下のように考えられます。

- 借入れ件数をできるだけ減らす

- 現在の勤務先に1年以上勤める

- 借入れ希望額は必要最低限にして申し込む

- 引っ越しする前に申し込む

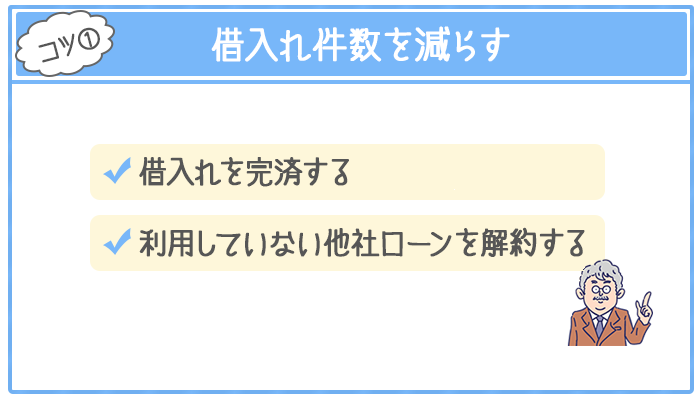

借入れ件数をできるだけ減らす

みずほ銀行では借入れ件数が少ないほど審査で有利です。

例え借入れ総額が100万円だったとしても、1社からしか他社借り入れがない場合は審査で不利になりません。

すでに他社ローンを利用中なら、まずは借入れ件数を減らすことを目指しましょう。

- 借入れを完済する

- 現在契約中の他社ローンを解約する

可能であれば今ある借り入れを完済してしまうのがベスト。「ちゃんとお金を返した」という証明になるので審査で有利になる可能性もあります。

たとえ残高がないとしても借入れ件数にカウントされるので、利用していない他社ローンは解約しておくのがおすすめです。

現在の職場で1年間働くまで待つ

審査で安定した評価を得るには、勤続年数が1年以上ある状態がベスト。

みずほ銀行では雇用形態よりも勤続年数で「収入の安定性」を審査しています。

契約社員や派遣社員の方でも勤続年数3年以上など、長ければ長いほど高い評価を受けられます。

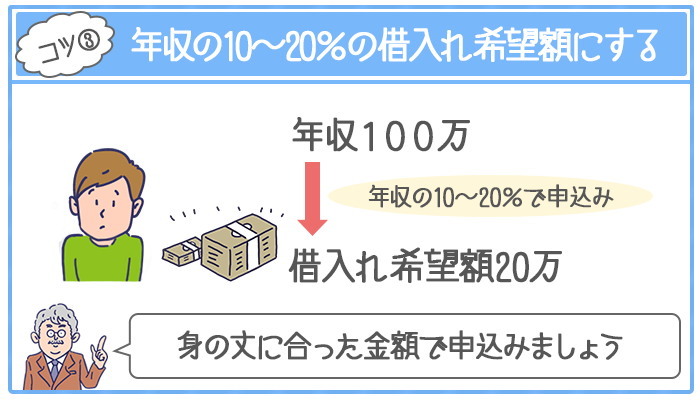

年収に見合った借入れ希望額で申し込む

みずほ銀行では初回の利用限度額は年収の10%~20%で設定される場合が多いです。

年収100万円の人なら、利用限度額の上限は20万円くらいに落ち着きます。

年収に見合った金額で申し込めば「身の丈に合った金額を借りようとしているんだな」ということで、審査に通りやすくなります。

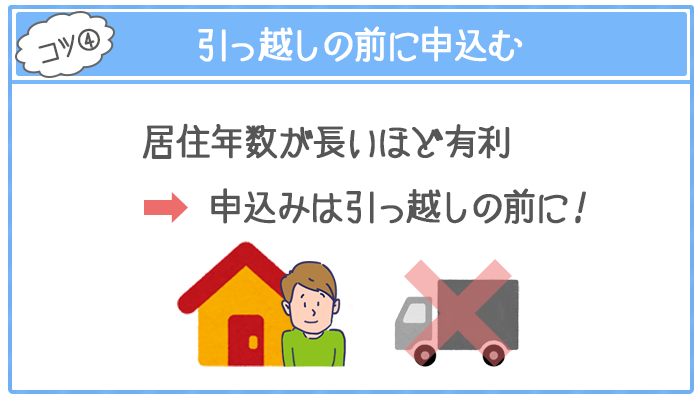

引っ越しは審査の後にする

上でもお伝えしたように、持ち家だろうが賃貸、社宅であろうが、居住年数が長いほどみずほ銀行カードローンの審査で有利になります。

引っ越しの予定がある方は、今の家に住んでいるうちに審査申し込みをすませておきましょう。

申し込み後の審査の流れ

ここでは申込みから借入れまで、審査の流れを解説していきます。

- 申込み

- 仮審査

- 在籍確認

- 仮審査結果の通知・必要書類の提出

- 本審査

- 本審査結果の通知・契約手続き

- 借入れ

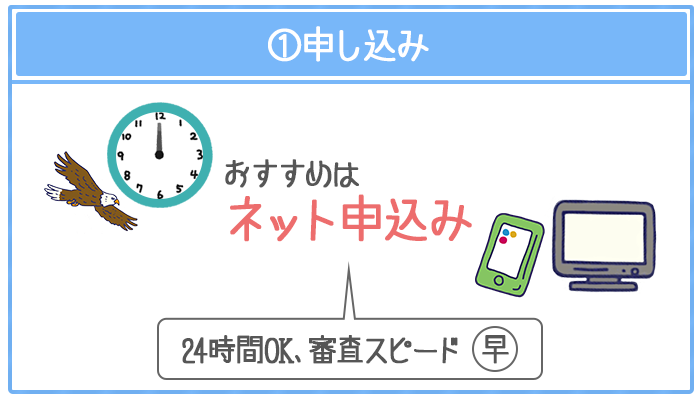

① 申し込み:申込めるカードは2種類、対応が早いネット申込みがおすすめ

みずほ銀行カードローンの申し込み方法は以下の4つです。

| 申込方法 | 受付時間 |

|---|---|

| ネット(PC・スマホ) | 24時間 |

| 店頭窓口 | 平日9時~15時 |

| 電話 | 平日9時~20時 |

| 郵送 | – |

おすすめはネット申し込み。

お手持ちのスマートフォンから24時間どこからでも申し込みOKです。

細かく手順を指示してくれるので申し込みで迷うこともありません。

すでにみずほ銀行の口座を持っている方は、すべての手続きをネット上で完結できるWEB完結を利用できます。

「キャッシュカード兼用型」と「カードローン専用型」を選んで申し込む

みずほ銀行ではキャッシュカード兼用型とカードローン専用型の2種類からローンカードを選んで申し込めます。

2つのカードには借入れに使えるATMやスピードに違いがあります。

| キャッシュカード兼用型※1 | カードローン専用型 | |

|---|---|---|

| 借入れに使えるATM | 少ない※2 | 多い |

| 借入れまでのスピード | 2週間程度が目安 | |

※1 みずほ銀行の口座を持っている方は、自動的にキャッシュカード兼用型の申し込みになります。

※2 ゆうちょATMや地方銀行のATMのが利用できません。

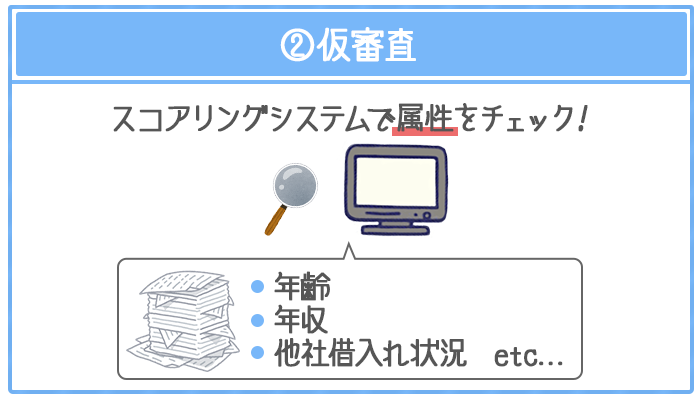

② 仮審査:「スコアリングシステム」でコンピューターが自動審査

「スコアリングシステム」とはコンピューターによる自動審査のことです。

「属性」と呼ばれる情報に点数をつけて、総合点が合格ライン(※)にあれば「お金を貸してもいいよ」と判断されます。

審査項目は各社によって細かく設定されていますが、共通してチェックされるのが以下の情報です。

※「審査に落ちた人に共通する特徴7つ」のところで説明したように、審査は減点方式です。『年収が少ないけど、他社借り入れがなくて勤続年数が長い→審査に通る』のように、審査の合否は総合評価で決まります。

- 年齢

- 勤務先情報(職業、勤続年数)

- 年収

- 住宅情報(居住区分、居住年数)

- 家族構成(配偶者の有無、同居家族の人数)

- 他社借り入れ状況(借入れ件数、借入れ総額)

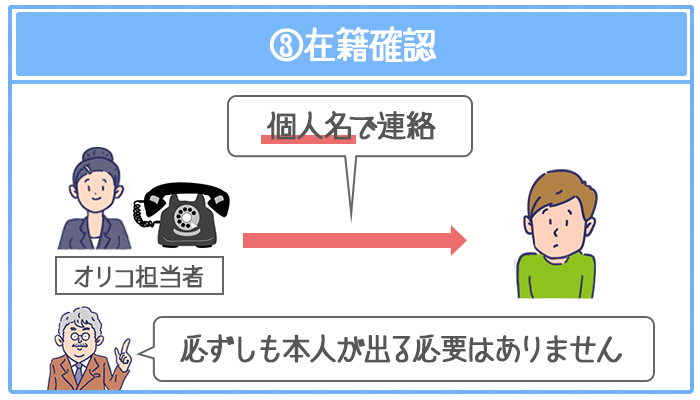

③ 在籍確認:電話は保証会社のオリコから、個人名の電話で周囲バレの心配なし!

みずほ銀行の在籍確認は、仮審査を行っている保証会社のオリコからかかってきます。

担当者の個人名で連絡が来るので、「カードローンでお金を借りようとしていること」が一発でバレることはありません。

本人が電話に出ても、不在でも在籍確認完了

本人が在籍確認の電話に出ると、「ありがとうございます、確認が取れましたので失礼いたします」とすぐに終了します。

また必ずしも本人が在籍確認の電話に出る必要はありません。

「ただいま席を外しております」「本日お休みをいただいております」など、働いていることが確認できればOKです。

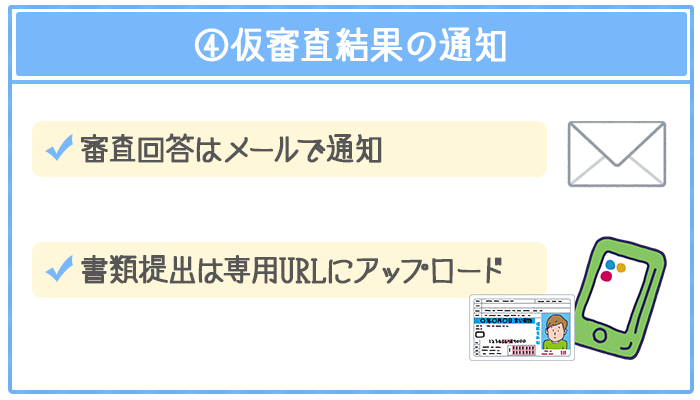

④ 仮審査結果の通知・必要書類の提出:仮審査後に専用URLに書類をアップロード

仮審査の結果は登録したメール宛てに通知されます。

必要書類の提出は、同じメール内の専用URLに写メを撮ってアップロードするだけでOKです。

【みずほ銀行カードローンで使える必要書類】

≪本人確認書類≫※顔写真つきのものがベスト

- 運転免許証

- パスポート

- 住民基本台帳 など

≪収入証明書≫

- 源泉徴収票

- 住民税決定通知書

- 課税証明書

- 納税証明書

※自営業の方は源泉徴収票、住民税決定通知書または課税証明書に限られます。

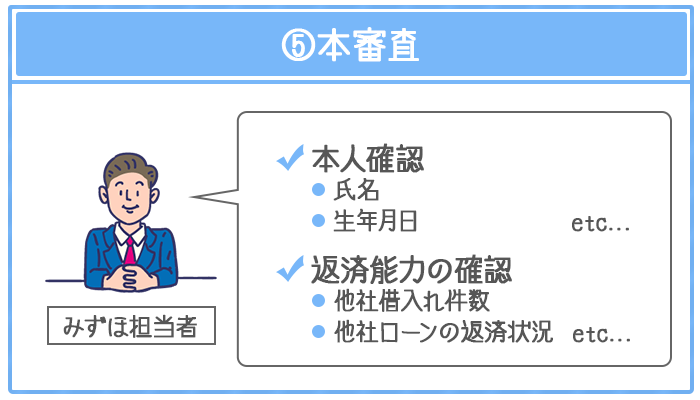

⑤ 本審査:みずほ銀行の最終審査で限度額が決定する

提出した書類と信用情報を照らし合わせて、「申込み者が本人かどうか」「きちんとお金を返してくれるか」をみずほ銀行の担当者が確認します。

情報をもとに「実際にいくらお金を貸すか」を決めるのもこの段階です。

【本人確認の項目】

- 氏名

- 生年月日

- 電話番号

- 住所

- 年収

- 勤務先情報 などの個人情報のこと。

【返済能力を確認する項目】

- 他社借り入れ件数や借入れ総額

- クレジットカードやローンの返済状況

- 債務整理や自己破産などの有無

- 他社ローンへの申し込み履歴や状況

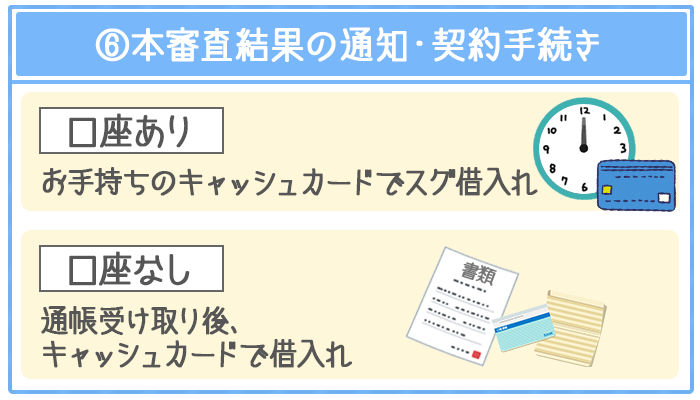

⑥ 本審査結果の通知・契約手続き:口座開設済みなら本審査後すぐに借入れOK

本審査を通過して契約手続きに入るまで、ネットから申し込んだ場合でも最短で2週間程度を見ておきましょう。

口座を持っているか持っていないかで、契約・借入れまでの流れが異なります。

すでに口座を持っている方

本審査に通過後、お手持ちのキャッシュカードでスグに借り入れできます。

WEB完結以外の場合、自宅へ契約内容確認書が届くので確認しましょう。

口座を新しく開設した方

普通預金口座の通帳を郵送で受け取った後、契約書類に必要事項を記入して返送します。

後日届いたキャッシュカード(またはローン専用カード)で借入れOK。

自宅に契約内容確認書も届くので確認しましょう。

⑦ 借入れ:コンビニATMからラクラク

みずほ銀行ATMや提携金融機関ATM、ゆうちょ銀行、コンビニATMから借入れできます。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| みずほ銀行ATM | ||

| コンビニATM(※1) | ||

| ゆうちょ銀行ATM | ||

| 提携金融機関ATM(※2) |

※1 イーネットマークのあるATM(ファミリーマート系列)、ローソンATM、セブン銀行ATMが利用できます。

※2 提携金融機関についてはこちらを参照してください。

融資までの審査時間を短くする方法

残念ながらどの銀行でも”審査時間自体”は短くできません。

しかし審査以外にかかる時間を省けば借入れまでがスムーズになります。

特にみずほ銀行では「口座開設にかかる時間」「書類提出にかかる時間」がネック。

ここではこの2つの時間を短縮して、できるだけはやくお金を借りるコツを紹介していきます。

- カードローンの申し込みと同時に口座を開設する

- キャッシュカード兼用型を選ぶ

- 平日午前中までの申し込み・WEB完結でムダを省く

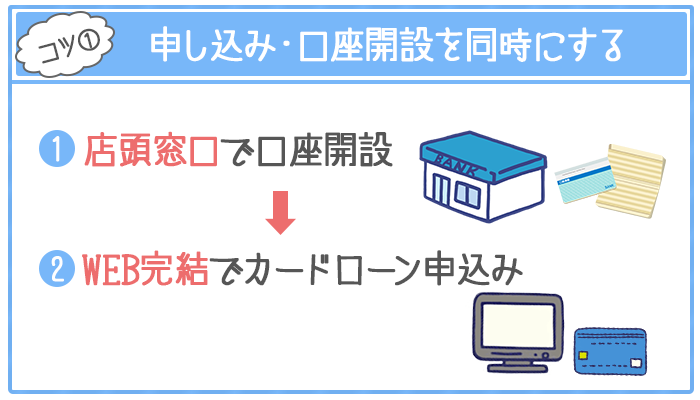

コツ① みずほ銀行の口座を同時に開設する

みずほ銀行カードローンを利用するためには口座の開設が必須。

口座開設にかかる時間を短縮するなら、カードローンの申し込みと同時に口座開設するのがおすすめです。

ただし口座開設はネットではなく、窓口で行うのがポイント。

- 店頭窓口で口座を開設する

- WEB完結でカードローンの申し込みをする

の順番で手続きするとスムーズにお金を借りられます。

ネットで口座を開設すると郵送での対応になるため、通帳が届くまでに時間がかかってしまうのがネック。

窓口で口座を作れば、その場で通帳を受け取ることができるので郵送の時間をカットできます

コツ② キャッシュカード兼用型を選ぶ

キャッシュカード兼用型を選ぶことで「カードを郵送で受け取る時間」を省くことができます。

| 口座 | 開設方法 | カードの種類 | 借入れまでの時間 |

|---|---|---|---|

| あり | – | キャッシュカード兼用型 | 最短2週間程度※ |

| – | カードローン専用型 | 2~3週間 | |

| なし | 窓口 | キャッシュカード兼用型 | 2週間 |

| カードローン専用型 | 3~4週間 | ||

| WEB | キャッシュカード兼用型 | 1カ月 | |

| カードローン専用型 | 1カ月以上 |

※WEB完結の場合

キャッシュカード兼用型なら、申し込んでから最短2週間程度でお手持ちのカードで借入れOK。

カードローン専用型を選ぶと、口座を持っている方でも新しくカードを発行・郵送をする必要があり時間がかかってしまいます。

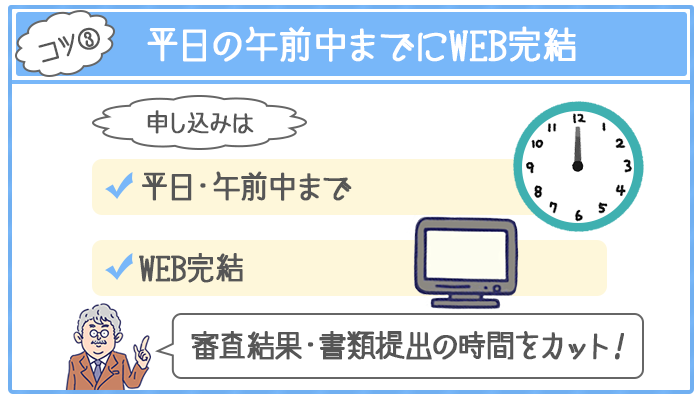

コツ③ 手続きはWEB完結で、平日の午前中までに済ませる

WEB完結・ネットからの申し込みを利用すれば、以下の2つを短縮できます。

- 審査結果の回答までの時間

- 書類提出の時間

銀行が審査を行っているのは平日のみです。なるべく早く回答をもらうためには午前中までに申込みを済ませるといいでしょう。

ネットからの申し込みは24時間受け付けているので、夜中に申し込んで翌日の早い時間に審査してもらうのを狙うのもひとつの手段です。