自分の知らないうちにクレジットカードがリボ払いになっていた、というのはよくある話です。

※分からない人は利用案内書や規約、または、利用クレジット会社に問い合わせてすぐに確認しましょう。

リボ払いはクレジットカードで買い物するたびに、元金は減らず増えた利息ばかり払っていることを知っていますか?

リボ払いによって気づかぬうちに残高が膨れ上がって返済不能となり、自己破産してしまった人もたくさんいるのが事実。

生活やお買い物で便利なリボ払いだからこそ、陥ってしまいやすい罠だといえます。

そこでこの記事では、リボ払い地獄からの脱出方法を紹介します。

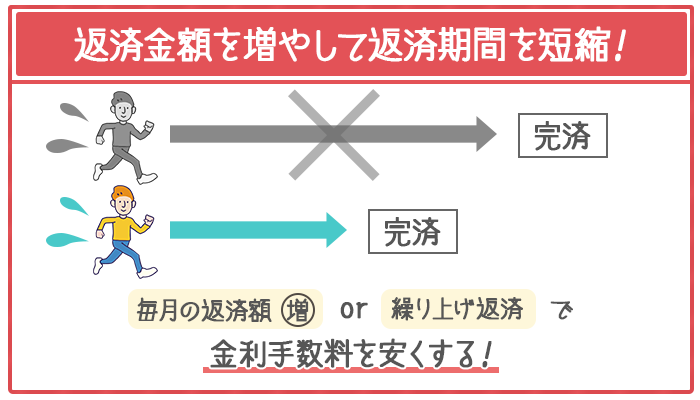

方法は大きく分けて次の2つ。

- 毎月の返済金額を増やして支払い期間を短くする

- 金利手数料を下げる(低金利カードローンへの借り換え)

そもそも返済地獄は「金利手数料が高くて、返済しても残高がなかなか減らない」というリボ払いの性質が根源です。

ご自身の状況に合った方法を選んで、今スグにリボ払いの悪循環から脱出しましょう!

この記事の目次

リボ払いから抜け出す方法

「毎月の最低返済額を払ってさえいればいくらでも使える」という仕組みこそ、リボ払いで借金が増え続ける諸悪の根源。

「先月は5万円、今月は10万円使ったけど返済額(引き落とし金額)は3,000円のまま」と残高が増えても返済額が変わらないのがリボ払いの特徴です。

- 返済額(引き落とし金額)は同じまま、残高が増える

- 毎月の金利手数料が増える

- 金利手数料が増えた分、残高が減らなくなる

- 完済までの期間が延びる

このような悪循環で増えすぎた借金を完済するには、とにかく毎月の返済額を増やすことが重要です。

- 毎月の返済額を増やす

- 繰り上げ返済(随時返済)を利用する

このどちらかを実践すれば返済期間が短くなるので、完済までに支払う金利手数料も安くなります。

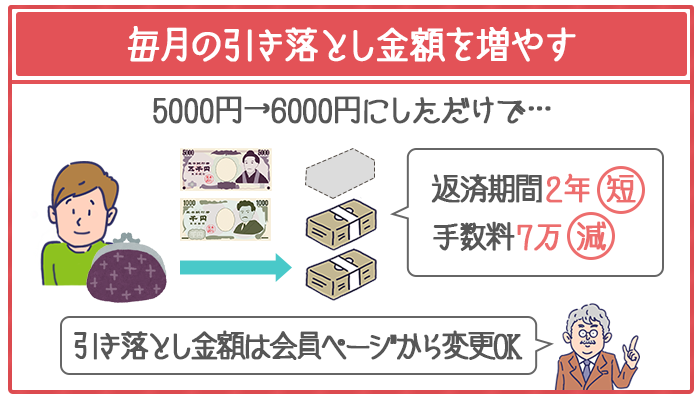

毎月の返済額を増やす

「毎月の返済額を上げられる余裕がある」という方は1,000円上げるだけでも返済期間が短くなり、金利手数料をグッと安くできます。

【金利15%で毎月5,000円のリボ払いをしている場合】

① 返済額をあげない場合(5,000円のまま)

| 内訳 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

|---|---|---|---|---|---|---|---|

| 利用した 金額 |

50,000円 | 100,000円 | 150,000円 | 0円 | 0円 | 0円 | 以降 省略 |

| (a)返済額 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | |

| (b)金利手数料 | 625円 | 570円 | 1,765円 | 3,600円 | 3,582円 | 3,564円 | |

| 実際の返済額 (a-b) |

4,375円 | 4,430円 | 3,235円 | 1,400円 | 1,418円 | 1,436円 | |

| 残高 | 45,625円 | 141,195円 | 287,960円 | 286,560円 | 285,142円 | 283,706円 |

→返済総額は508,537円、そのうち金利手数料は220,577円

完済できるのは8年後の9月

② 返済額を毎月6,000円にあげた場合(+1,000円上げる)

| 内訳 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

|---|---|---|---|---|---|---|---|

| 利用した 金額 |

50,000円 | 100,000円 | 150,000円 | 0円 | 0円 | 0円 | 以降 省略 |

| (a)返済額 | 6,000円 | 6,000円 | 6,000円 | 6,000円 | 6,000円 | 6,000円 | |

| (b)金利手数料 | 625円 | 558円 | 1,740円 | 3,562円 | 3,531円 | 3,564円 | |

| 実際の返済額 (a-b) |

5,375円 | 5,442円 | 4260円 | 2,438円 | 2,469円 | 2,500円 | |

| 残高 | 44,625円 | 139,183円 | 284,923円 | 282,485円 | 280,016円 | 277,516円 |

→返済総額は434,465円、そのうち金利手数料は149,542円

完済できるのは6年後の3月

→毎月1,000円多く返済しただけで返済期間が2年短縮、手数料が約7万円も安くなります。

ちなみに返済額を1万円に上げると金利手数料が約14万円安くなり、完済は3年後と返済期間を5年短縮することもできます。

会員ページから引落し金額を変更する

クレジットカードの返済はほとんどの場合が口座振替。

返済額を上げるには引き落とされる金額をあらかじめ設定する必要があります。

例えば楽天カードなら会員ページから1,000円単位で返済額の変更OKです。

銀行口座振込みへ返済している方はリボ払いをしているカード会社へ電話で問い合わせて、「返済額を変更したいのですが…」と相談してみてください。

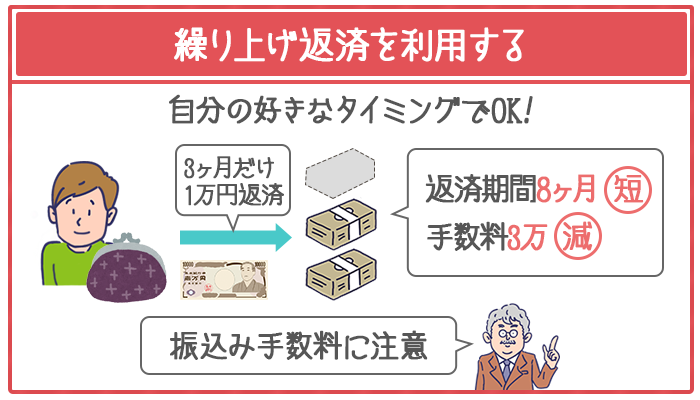

繰り上げ返済を利用する

「毎月継続して返済額を増やすのは難しい」という方は繰り上げ返済で返済期間を短縮できます。

繰上げ返済とは毎月の支払い日の前後に追加で支払いをすること。

繰り上げ返済するお金には金利手数料が含まれないので、振込んだ分すべてが返済にあてられます。

「3カ月に1回だけ1万円を支払う」「1年かけて貯めた10万円を返済にあてる」など、自分の好きなタイミングで返済額を増やせるので生活の負担になりにくいのがメリットです。

【金利15%で毎月5,000円のリボ払いをしている場合】

① 返済額をあげない場合(5,000円のまま)

| 内訳 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

|---|---|---|---|---|---|---|---|

| 利用した 金額 |

50,000円 | 100,000円 | 150,000円 | 0円 | 0円 | 0円 | 以降 省略 |

| (a)返済額 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | |

| (b)金利手数料 | 625円 | 570円 | 1,765円 | 3,600円 | 3,582円 | 3,564円 | |

| 実際の返済額 (a-b) |

4,375円 | 4,430円 | 3,235円 | 1,400円 | 1,418円 | 1,436円 | |

| 残高 | 45,625円 | 141,195円 | 287,960円 | 286,560円 | 285,142円 | 283,706円 |

→返済総額は508,537円、そのうち金利手数料は220,577円

完済できるのは8年後の9月

② 4・5・6月だけ10,000円の繰り上げ返済をした場合(10,000円×3カ月分繰り上げ)

| 内訳 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

|---|---|---|---|---|---|---|---|

| 利用した 金額 |

50,000円 | 100,000円 | 150,000円 | 0円 | 0円 | 0 | 以降 省略 |

| (a)返済額 | 5,000円 | 5,000円 | 5,000円 | 10,000円 | 10,000円 | 10,000円 | |

| (b)金利手数料 | 625円 | 570円 | 1,765円 | 3,600円 | 3,540円 | 3,439円 | |

| 実際の返済額 (a-b) |

4,375円 | 4,430円 | 3,235円 | 6,400円 | 6,460円 | 6,561円 | |

| 残高 | 45,625円 | 141,195円 | 287,960円 | 281,560円 | 275,100円 | 268,539円 |

→返済総額は475,674円、そのうち金利手数料は187,714円

完済できるのは8年後の1月

→3ヶ月分の返済額を1万円にしただけで返済期間が8カ月短縮、手数料が約3万円も安くなります。

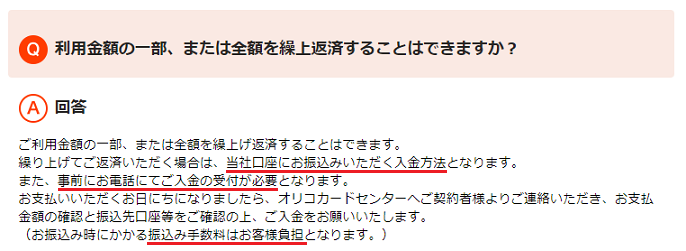

繰り上げ返済する3つの方法(例:オリコカード)

繰り上げ返済を利用する方法は主に以下の3つ。

- 提携ATMやコンビニATMから振込み

- カード会社に電話してから指定の銀行口座へ振込み

- 繰り上げ返済できる月だけ口座振替の金額を変更する

例えばオリコカードなら銀行口座への振り込みで繰り上げ返済ができます。

支払日より前にオリコカードへ連絡して「今月は〇〇円繰り上げ返済したいです」と希望の返済額を伝えればOK。

またオリコカードのように、ATMや銀行振込を利用すると振込み手数料がかかる場合があるので注意してください。

リボ払い残高を銀行カードローンの借り換えに変更

「貯金もなく返済額も増やせない…。」

どうしたらいいのか分からないあなたのリボ払いからの脱出方法として、低金利で利用できる銀行カードローンへの借り換えがおすすめです。

「クレジットカードのリボ払いを借り換える」とは、「クレジットカードの利用残高分をカードローンで借りて返済する」ということ。

【クレジットカードのリボ払い残高が50万円ある場合】

- A銀行カードローンから50万円を借りる

- A銀行カードローンから借りた50万円で、クレジットカードのリボ払い残高を返済する

- リボ払い残高が0円になり、A銀行カードローンから借金している状態になる

→今後はA銀行カードローンに返済していくことになります。

毎月の返済額を増やすのが難しいという場合でも、今よりも低金利のカードローンで借り換えることで毎月かかる金利手数料や、最終的な返済総額を減らせます。

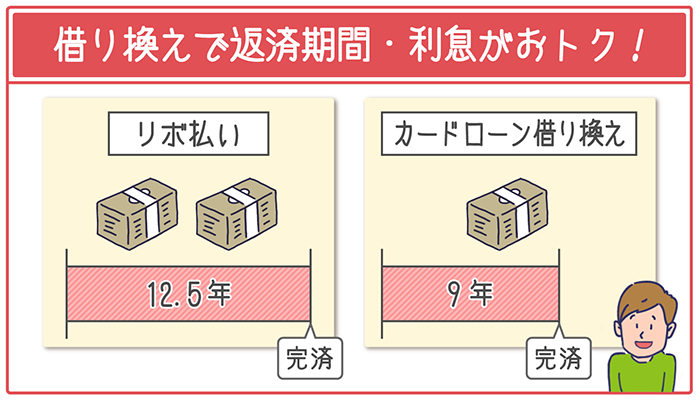

借り換えで金利手数料・返済総額が安くなる

実際に比較してみると、金利がたった3.0%違うだけで返済期間/利息額共に大きく変わっています。

【最低返済額で完済したときの手数料・利息の比較】

(100万円を利用・借入れた場合)

《クレジットカード リボ払い》 (金利 年15.0%) |

《銀行カードローンに借り換え》 (金利 年12.0%) |

|

|---|---|---|

| 金利手数料 (利息額) |

610,260円 | 569,235円 |

| 返済回数 | 152回(約12.5年) | 96回(約8年) |

→完済時の金利手数料=利息は銀行カードローンの方が約4万円も安くなっています。

また返済期間も約4年短くなります。

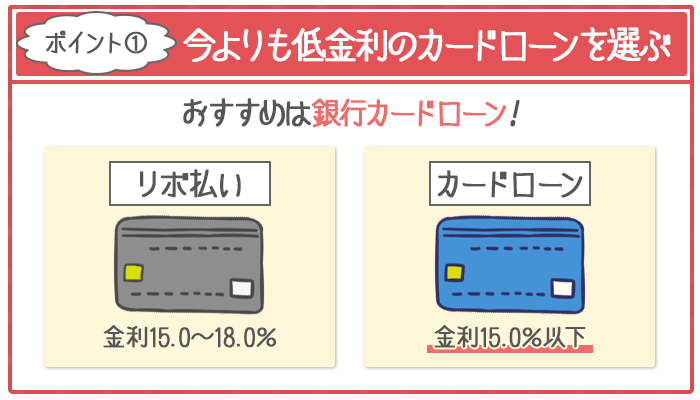

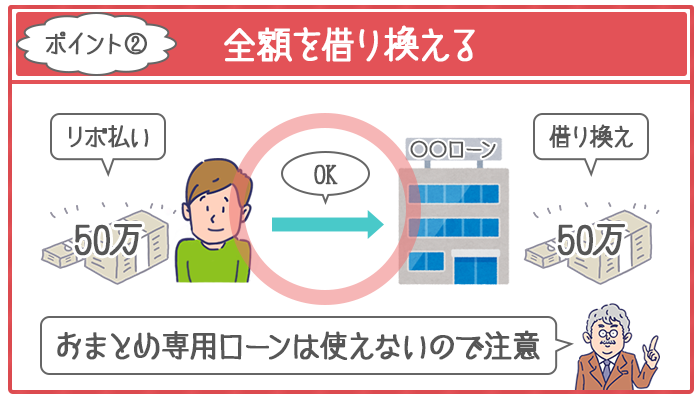

リボ払い残高を銀行カードローンに借り換えるときのポイント

金利の高さをはじめ、リボ払いをカードローンで借り換えるときには以下の4つのポイントに注意してください。

- 今よりも金利が高くならないようにする

- 今あるリボ払い残高を全額借り換えられるところを選ぶ

- 毎月の返済額が低くなりすぎないように気をつける

- 今よりも返済方法が面倒にならないようにする

今よりも金利が高くならないようにする

カードローンへ借り換えるときは今よりも金利が高くならないように注意してください。

一般的にクレジットカードの金利は15.0%~18.0%で設定されているので、金利15%以下で利用できる銀行カードローンをおすすめします。

| クレジットカード (リボ払いの金利※) |

銀行カードローン (金利※) |

|---|---|

(10.2%~15.0%) |

(2.0%~14.0%) |

(15.0%) |

( 4.5%~14.5%) |

(15.0%) |

(0.99%~14.79%) |

※どちらも実質年率です。

※はじめて利用するカードローンでは上限金利が適用されます。

すべての金額を借り換えられる

カードローンへ借り換えを検討するときは、「今あるリボ払いの残高をすべて借り換えられるかどうか」もポイント。

リボ払いの手数料を今以上に増やしたり、新しく借金を抱えたりしないために全額を一括返済することが重要です。

残高をすべて借り換えず一部だけ返済にあててしまうとカードローンとリボ払いの2つに返済することになり、返済額だけでなく返済日も増えてしまいます。

おまとめ専用ローンでは借り換えできないので注意

カードローンの中でも「おまとめローン」と名前のつくものは、クレジットカードのリボ払いを借り換えられません。

あくまでも現金で借りた借入れ金をまとめるためのローンなので、「現金なしで商品を購入する」クレジットカードは対象外。

借り換え先のカードローンを選ぶときは、利用目的自由のカードローンかどうかをチェックしてください。

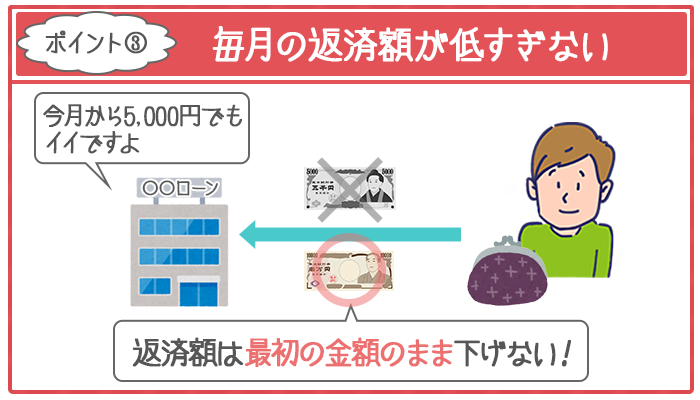

毎月の返済額が低すぎない

「毎月の返済額が低すぎないかどうか」も要注意。

リボ払いの借り換えはあくまでも金利手数料(利息)を下げることが最優先です。

毎月の返済額が低すぎるとそれだけ返済期間が延びてしまうので、借り換えてもリボ払いをしていたときと返済総額が変わらない・増えてしまう可能性があります。

【リボ払いと銀行カードローンへ借り換えた場合の比較】

(30万円分の残高がある場合)

以下の3パターンで返済総額と手数料・利息額を比較します。

① 10万円×利用3回=30万円をリボ払い(金利15%・毎月の返済額 5,000円)

② 30万円を銀行カードローンで借り換え(金利14%・毎月の返済額 5,000円)

③ 30万円を銀行カードローンで借り換え(金利14%・毎月の返済額 10,000円)

| 毎月の返済額 | 返済総額 | 金利手数料 利息額 |

|

|---|---|---|---|

| ① リボ払いで完済 (金利15%) |

5,000円 | 526,722円 | 226,910円 |

| ② 銀行カードローンへ 借り換えて完済 (金利14%) |

512,313円 | 212,313円 | |

| ② 銀行カードローンへ 借り換えて完済 (金利14%) |

10,000円 | 370,074円 | 70,074円 |

→②は毎月の返済額が低いので、リボ払いで完済した時とほとんど返済総額が変わりません。

一方、③は毎月の返済額は上がったものの、返済総額が①よりも約15万6,000円も安くなります。

また銀行カードローンのほとんどは残高スライド方式です。

返済日までのローン残高に応じて最低返済額が変動する返済方式のこと。

【例:はじめ50万円を借りていたときの最低返済額は2万円】

→返済が進んでローン残高が10万以下になると最低返済額が1万円に変動

ローン残高が減るほど毎月の返済額が低くなるからといって最低返済額で返済していると、完済まで時間がかかり、その分の利息を支払わなければなりません。

利息をなるべく抑えるには最初に支払っていた金額をそのまま返済していくことをおすすめします。

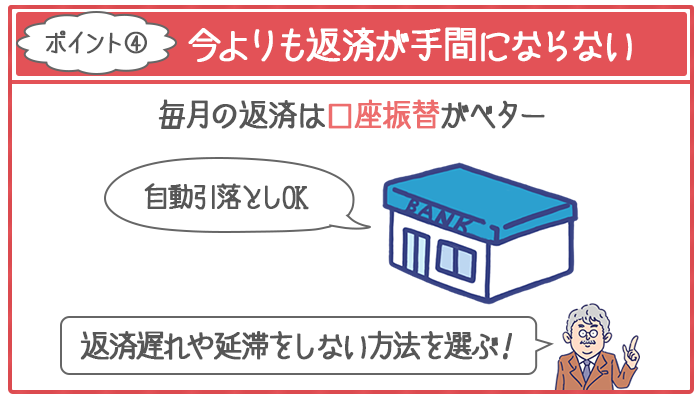

今よりも返済がめんどうにならない

クレジットカードは返済日に自動で口座引落としされることがほとんど。

カードローンに借り換えるときはこれまで通り口座振替が利用できるかどうかを確認してください。

「カードローンに借り換えたら銀行振込になって返済がめんどう…」など、今よりも返済に手間がかかると返済遅れや延滞の原因になります。

【銀行カードローンへの借り換えなら、低金利のみずほ銀行カードローンがおすすめ】

| 金利年 (実質年率) |

※年2.0%~14.0% |

|---|---|

| 限度額 | 最大800万 |

| WEB完結 | |

| 毎月の返済額 | 2,000円~ |

| 口座振り替え | 対応 |

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

みずほ銀行カードローンならどれだけ高くても年14.0%の金利で利用できて、さらに100万円以上の借り換えなら年12.0%以下でOK。

限度額も最大800万と余裕があり、残高のすべてを借り換えるには十分な金額になっています。

毎月の最低返済も2,000円からと生活の大きな負担になりません。

毎月の返済は口座振替でOK。

繰上げ返済に利用できる全国の提携ATMは月4回まで手数料0円なので、ムダなお金をかけることなく返済を進められます。

リボ払いから借り換えるカードローンとして、上述したポイントを全ておさえているカードローンです。

※3分もあればスマホから申し込めます。

【「職場バレなしで借り換える」ならSMBCモビットがおすすめ】

「職場バレなしでリボ払い地獄から抜け出したい!」という方にはSMBCモビットがおすすめです。

借り換え目的の申し込みでも「WEB完結申し込みで電話連絡なし」を明言している唯一のカードローンになっています。

また土日・祝日も当日審査をしているので、申し込んだその日のうちに借り換えできるのもうれしいポイント。

100万円以上の借り換えならゼッタイに年15.0%以下の金利で利用できて、借り換える金額が大きいほど最大年3.0%まで下げられる可能性が高くなります。

また土日・祝日も当日審査をしているので、「平日は忙しくて手続きできない…」という方も申し込んだその日のうちに借り換えOKです。

SMBCモビットで借り換えてリボ払いを脱出!※最短で30分後には審査回答を受け取れます。

(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

リボ払いの借金地獄から抜け出すには完済までにかかる金利手数料をどれだけ安く抑えられるかがカギ。

「返済額を増やす」「金利を下げる」、この2つがリボ払いで膨らんでしまった借金を完済するためのポイントです。

- 返済額を増やして返済期間を短くする=毎月の返済額を上げる、繰り上げ返済をする

- 金利を下げる=低金利の銀行カードローンに借り換える

リボ払いでどのくらい残高があるのか、いくらの金利で利用しているかをしっかりと把握して、まずは生活を見直しながら返済額を増やせるかどうかを検討するのがベスト。

すでに多額の借金がある・毎月の返済が苦しいという方は、低金利の銀行カードローンに申し込んで返済計画を立て直すのをおすすめします。

いずれにしても完済までの返済期間を短くするのが、できるだけ早くリボ払い地獄を抜け出す近道です。

また、リボ払いから脱却したら油断して再度リボ払いを使わないように気を付けてください。

新たにカードを作る必要があるときは、

- リボ払いができないカードを使う

- リボ払いになってないことを確認する

といった対策をしましょう。

リボ払いはお金の管理が難しいのが特徴です。

今後はできたら家計簿を作成し、貯金や資産運用等もして夢に向かって邁進してくださいね。

FPとしてはセミナーや相談業務等を行いながら消費者のニーズを吸い取り、保険を販売しない中立的な立場で保険事業者と消費者の最良の関係を築くことを目標に活動している。