「給与日はまだだけど、お金が必要で給料の前払いをしてもらえないかな…」

このように給与前に金欠に陥ることは一度や二度ではないでしょうが、実は労働基準法では理由次第で前給ができると定めています。

ただし申請理由によっては会社の対応が変わってくるので、以下の条件を参考にみなさんの前給申請方法を選んでみてください。

◆家族の病気や災害、出産などやむを得ない事情がある方はこちら

⇒前給の条件や注意点を確認する

◆生活費用のまかないなど私用でお金が必要な方はこちら

⇒前給の方法や申請理由を確認する

また当記事では「会社から給与の前払いを受けられなかった」場合の、会社を介さない前借りの“裏ワザ”もご紹介。

当記事を参考に、一時的なお金の悩みを解消していきましょう。

この記事の目次

法律上OKの給料の前払い!ただし条件がある

(上のイラストは、イラストレーターの太田陸さんに作成していただきました!)

冒頭でも述べたように、給与の前払いは労働基準法第25条の「非常時払」で定められています。

労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならないと定められています。

ただし“どんな場合でも適用”というわけではなく、

- 出産

- 疾病

- 災害

といった非常時に陥った場合が前給適用の条件です。

また非常時支払による給料の前払いは公務員を始めとする正社員だけでなく、アルバイトや派遣社員なども対象。

「労働者」である限り、非常時なら会社から給料の前借りができるんですね。

非常時払が適用される具体的な6パターン

前述の法律上定められている「前給制度が適用される具体的なパターン」が以下の6つ。

- 労働者の収入で生活している人が出産した場合

- 労働者の収入で生活している人が病気になった場合

- 労働者の収入で生活している人が災害をうけた場合

- 労働者またはその収入で生活している人が結婚した場合

- 労働者またはその収入で生活している人が死亡した場合

- 労働者またはその収入で生活している人が、やむを得ない事情で一週間以上帰郷する場合

こののような“やむを得ない状況”に該当される方は、労働基準法第25条がある旨を上司または担当者に伝えて前給を相談しましょう。

ただし上記のような状況ではなく、

- 生活費が足りない

- 旅行の費用が足りない

- 欲しい物を買いたい

といった私用の場合には支払われません。

私用目的でお金を会社から前借りしたい方は、後述している「非常時払以外の場合」に目を通してください。

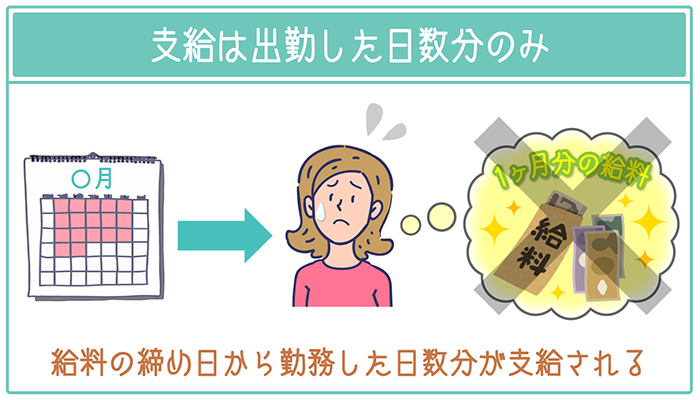

非常時払は1ヶ月分の給料を前払いできない

労働基準法の非常時払で前給をもらうことはできますが、支給されるのは労働した日数分のみ。

上述の厚生労働省の文面に「既に行われた労働に対する賃金を支払わなければならない」とあるように、支給されるのは労働に対する賃金です。

そのため給料の締め日から勤務した日数が少ないと、支給額が少ないので覚えておきましょう。

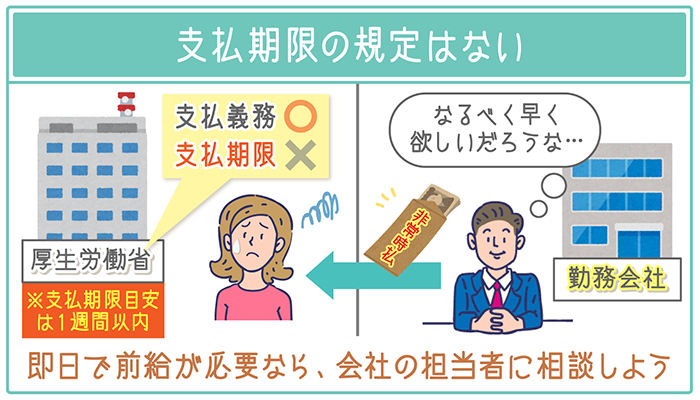

非常時払には「いつまでに支払う」という規定がない

非常時払の支払期限には規定がないため、即日支給されない可能性があります。

ただし非常時払を請求しているということは、労働者(みなさん)が臨時の出費があるということ。

みなさんの事情に応じるためにも1週間以内には支給される目安です。

もし即日で前給が必要な場合は、会社の担当者に相談してみてください。

非常時払を断ると会社にペナルティあり

非常時払による給料の前払いは労働基準法で決まっているので、会社が非常時払に応じなければ会社に30万円以下の罰金刑が課せられます。

次の各号のいずれかに該当する者は、三十万円以下の罰金に処する。(中略)第二十三条から第二十七条まで

そのため家族の病気やケガ、災害被害などで急遽お金が必要な場合は、確実に給料を前払いしてもらえます。

「前給申請して嫌な顔されないかな…」と不安な方も、何も後ろめたいことはないので強気の姿勢で相談していきましょう。

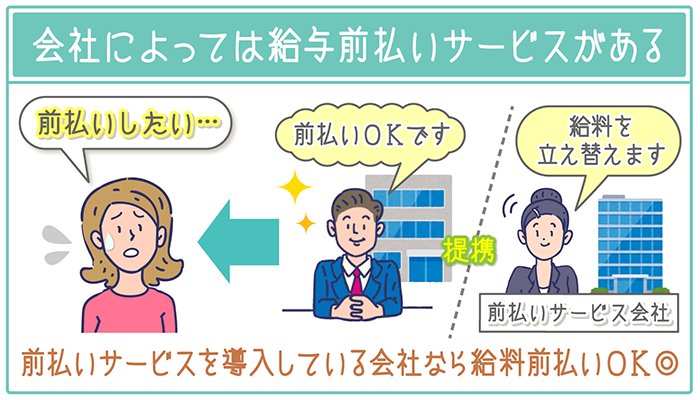

会社が前給制度を取り入れている場合もある

緊急時の前給は上述したとおり法律で定められていますが、私用のための給料の前借りは支払い義務が会社にありません。

そのため前給申請を承諾してもらえるかどうかは、上司や社長の懐と人情の深さ次第…。

とはいえ会社が「給与前払いサービス」を導入していれば前借りできるので、前払い制度の有無をまずは確認しましょう。

前払いサービスとは前払いサービス業者と会社が提携することで、サービス業者が立て替えて従業員に前給を支払うシステムです。

前払いサービスを導入していれば、サービス会社から前払いしてもらえます。

【非常時払以外】前給の手順と申し出の理由

「非常時払の対象外」

「給与前払いサービスも未導入」

このような方は、会社に相談するしかありません。

後述からは直接交渉の際の、

- 効果的な申請理由の一例

- 前給申請の手順・方法

をご紹介していきます。

※「私用で会社から給料を前借りするのは気まずい…」

「お金がないことを会社の人に知られたくない」

このような方は、カードローンで前借りするのも一つの手段。

カードローンというとマイナスな印象もあるでしょうが、昔のような高金利・悪質な取り立ては今ではありません。

※無利息期間のあるカードローンなら期間中は金利0で利用できます。

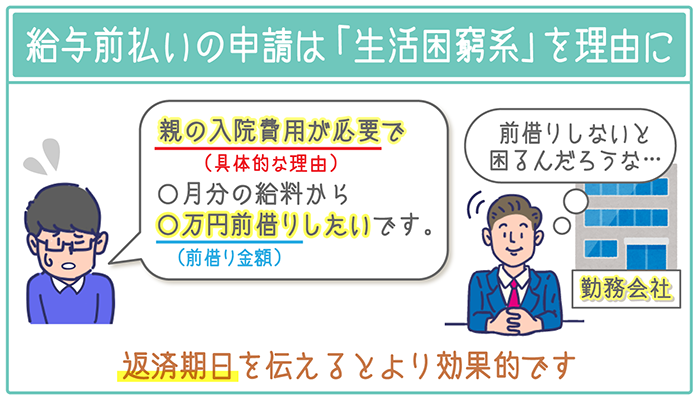

【給料前払いの申請理由】頼みやすいのは「生活困窮系」

給与の前払いの頼み方で最も効果的な申請理由の一例がこちら。

◎生活困窮を伝える

「先日臨時の出費があり、光熱費が支払えない状況でして…。もう少しで電気が止められそうなので2万円だけでも前借りさせていただけないでしょうか。」

◎身内の病気やケガを偽る

「母親がケガをして入院費が必要になったので、5月分の給料から10万円を前借りさせていただけないでしょうか」

◎習い事などの自己投資

「新しいことにチャレンジしたく、土日だけの専門学校に通うための授業料が必要なので前借りさせていただけないでしょうか。」

具体的な理由なく前給申請をしても取り合ってもらえない可能性が高いので、基本的には“作り話”で頼むことになるでしょう。

給料の前払いを頼む時は、具体的な理由と前借り金額や返済期日も伝えておくとより効果的。

身内事情などを作り話の素材にすると後々つじつま合わせが面倒かと思うので、生活困窮を理由にするのがおすすめです。

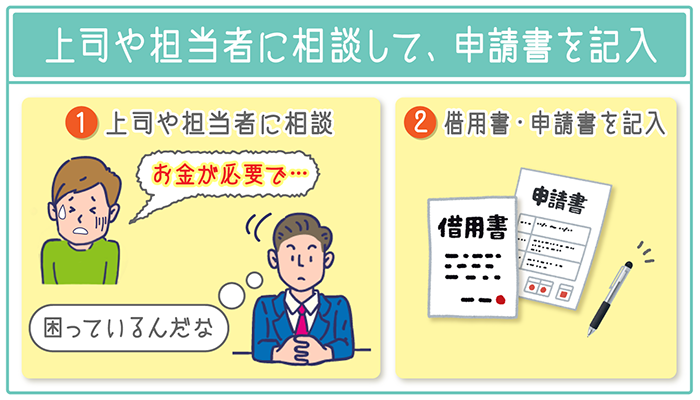

【給料前払いの手順・方法】まずは上司や担当者に相談

給与前払いの主な手順は、

- 上司・担当者に相談

- 借用書・申請書を記入

の2ステップ。

まずは上司または経理担当者に前給要望を相談してください。

「給料なのに借用書がいるの?」と思われるでしょうが、給料の前払いは会社が立て替えて支給する仕組みです。

そのため実質“会社からお金を借りている”状態で、借りた金額を次回給与から天引きされることになります。

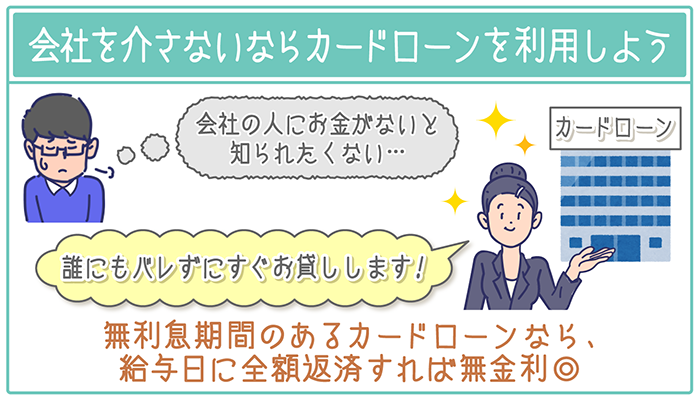

【裏ワザ】給料前払い不可の場合の前借り方法

「会社の人にお金がないこと知られたくない」

「気まずくて前給の相談をしにくい…」

このように会社を介さずに前給を希望する方には、カードローンの利用も視野に入れてみてください。

カードローン会社によっては、

- 30日間~180日間無利息で利用できる

- 最短1時間で融資を受けられる

といったサービスがあり、無金利かつ即日借入れできます。

無利息期間を設けているローン会社なら、カードローンで借入れして次回給与日に全額返済すれば無金利で借りられるというわけです。

また最短即日で融資をしているローン会社もあるので、会社に相談するよりも早く借りられる可能性が高いです。

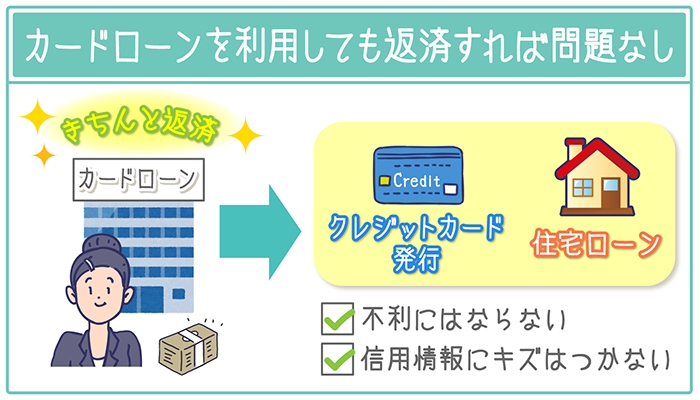

ローン会社を利用しても返済すれば問題なし

「カードローンを利用すると、住宅ローンやクレジット発行で不利にならない?」

カードローンが初めての方だとこのような不安を抱くかもしれませんが、きちんと完済すれば信用情報(※)にキズがつくことはありません。

※信用情報機関とは、みなさんの過去の金融情報を記録している情報機関です。

カードローンを利用すること自体が、今後のローンに悪影響を及ぼすことはないんですね。

また無利息期間に一括返済が難しい場合でも、金利が発生するものの分割返済で対応できます。

今では全国1090万人以上がカードローンを利用しており、身近な金融サービスとなっているので不安がることはありません。

※参考:日本信用情報機構

身内の病気やケガ、災害被害、出産など臨時の出費なら労働基準法で給料の前払いが定められています。

やむを得ない状況なら後ろめたがらず会社に相談しましょう。

非常時払の条件に当てはまらない方は、

- 会社の給与前払い制度の確認

- 申請理由を工夫

などで手を打ってみてください。

また会社にお金がないことを知られたくない方は、当記事で紹介したカードローンも一考の余地あり。

無利息期間を用意したローン会社なら、次回給与日に一括返済することで無金利で借りられます。

上司などに相談できるならまずは前給希望を相談し、気まずい方は金融会社の融資などでお金の悩みを解決していきましょう。