「借金減額シミュレーターって、実際どうなんだろう…」 「なんだか怪しいし、詐欺なんじゃないの?」 借金減額シミュレーターは、みなさんの借金がいくら減るのかがわかるサービス。 ※あくまで試算 匿名・無料で利用できて、PC・・・・

![]()

【返済でカードローンを選ぶ】

【カードローン返済の仕組み】

【カードローン返済のコツ・テクニック】

【カードローンの返済トラブル・返済できない場合】

【カードローン返済にまつわるQ&A】

| 金利(実質年利率) | 限度額 | 総量規制 |

|---|---|---|

| 4.5%~17.8% | 最大500万円 | 対象 |

| 毎月の返済額 | コンビニ返済 | 学生、パート・アルバイト |

| 1000円~ | ○(手数料あり) | 学生○ 、パート・アルバイト○ |

毎月1000円から返済できるのがプロミスの強みです。

30日間無利息があるので、初回の返済では利息分がひかれません。

WEB完結申込み、最短即日融資にも対応しているのも嬉しいポイント。

ただコンビニの提携ATMから返済すると手数料がかかってしまうので、手数料無料の三井住友銀行ATMからの返済がおすすめです。

女性オペレーターが選べる!安心感を求める男性・女性に人気!

⇒プロミスレディースの申し込みはこちら

| 金利(実質年利率) | 限度額 | 総量規制 |

|---|---|---|

| 年4.5%~18.0% | 1万円~500万円 | 対象内 |

| 毎月の返済額 | コンビニ返済 | 学生、パート・アルバイト※ |

| 8000円~(100,000円借りた場合) | ○(手数料が別途発生します) | 学生○ 、パート・アルバイト○ |

※安定した収入があれば借入れOK

≪60日・180日共通の注釈≫

※初めてなら初回契約翌日から利用可能

※特典期間経過後は通常金利適用

※30日間特典・60日間特典・180日間特典の併用不可

※ご契約額が200万超の方は30日特典のみになります。

レイクはさまざまな種類の特典を利用できるのが大きなポイント。

10万円借りても返済は8000円~でOKなので、毎月無理なくお金を返していけます。

その他にも最短即日融資OK※など、見どころ満載のカードローンです。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

計22社のカードローンについて、毎月の最低返済額が低い順番で掲載しています。

毎月の返済額が安いカードローンを選べば「お金が足りないから今月は返済できない…」ということにはなりにくいでしょう。返済の負担を軽くしたいという方も参考にしてください。

全体の傾向としては10万円いかないくらいの少額キャッシングなら消費者金融カードローン、10万円を超えるお金を借りるなら銀行カードローンが毎月の返済を安く抑えることができます。

| プロミス | 2000円 |

|---|---|

| 静岡銀行カードローン | 2,000円 |

| 横浜銀行カードローン | 2,000円 |

| 千葉銀行カードローン | 2,000円 |

| 愛媛銀行カードローン | 2,000円 |

| 楽天銀行カードローン | 2,000円 |

| ソニー銀行カードローン | 2,000円 |

| じぶん銀行カードローン | 2,000円 |

| 住信SBIネット銀行カードローン | 2,000円 |

| 三井住友銀行カードローン | 2,000円 |

|---|---|

| 静岡銀行カードローン | 2,000円 |

| 横浜銀行カードローン | 2,000円 |

| 千葉銀行カードローン | 2,000円 |

| 愛媛銀行カードローン | 2,000円 |

| 楽天銀行カードローン | 2,000円 |

| ソニー銀行カードローン | 2,000円 |

| じぶん銀行カードローン | 2,000円 |

| 住信SBIネット銀行カードローン | 2,000円 |

| イオン銀行カードローン | 5,000円 |

|---|---|

| 愛媛銀行カードローン | 5,000円 |

| 楽天銀行カードローン | 5,000円 |

| 三井住友銀行カードローン | 6,000円 |

| 横浜銀行カードローン | 6,000円 |

| 千葉銀行カードローン | 6,000円 |

| 愛媛銀行カードローン | 6,000円 |

| 楽天銀行カードローン | 6,000円 |

| じぶん銀行カードローン | 6,000円 |

| 住信SBIネット銀行カードローン | 6,000円 |

| ソニー銀行カードローン | 8,000円 |

|---|---|

| 住信SBIネット銀行カードローン | 8,000円 |

| みずほ銀行カードローン | 10,000円 ※(1)2012年7月31日以降に契約の締結あるいは変更を行い、かつご利用限度額(変更を行った場合は変更後のものとします)が200万円以上の場合<残高スライド方式> (2)上記(1)に該当しない場合<残高スライド方式> |

| 三井住友銀行カードローン | 10,000円 |

| りそな銀行カードローン | 10,000円 |

| 静岡銀行カードローン | 10,000円 |

| 横浜銀行カードローン | 10,000円 |

| 千葉銀行カードローン | 10,000円 |

| 愛媛銀行カードローン | 10,000円 |

| 楽天銀行カードローン | 10,000円 |

| セブン銀行カードローン | 10,000円 |

| じぶん銀行カードローン | 10,000円 |

| イオン銀行カードローン | 10,000円 |

| ソニー銀行カードローン | 12,000円 |

|---|---|

| 三井住友銀行カードローン | 15,000円 |

| 横浜銀行カードローン | 15,000円 |

| 横浜銀行カードローン | 15,000円 |

| 愛媛銀行カードローン | 15,000円 |

| 楽天銀行カードローン | 15,000円 |

| 住信SBIネット銀行カードローン | 15,000円 |

| じぶん銀行カードローン | 15,000円 |

| イオン銀行カードローン | 15,000円 |

| ソニー銀行カードローン | 20,000円 |

|---|---|

| じぶん銀行カードローン | 20,000円 |

| 三井住友銀行カードローン | 25,000円 |

| 横浜銀行カードローン | 25,000円 |

| 愛媛銀行カードローン | 25,000円 |

| 住信SBIネット銀行カードローン | 25,000円 |

| イオン銀行カードローン | 25,000円 |

| りそな銀行カードローン | 30,000円 |

| 千葉銀行カードローン | 30,000円 |

| 楽天銀行カードローン | 30,000円 |

| ジャパンネット銀行カードローン | 30,000円 |

| 住信SBIネット銀行カードローン | 25,000円 |

|---|---|

| みずほ銀行カードローン | 60,000円 ※(1)2012年7月31日以降に契約の締結あるいは変更を行い、かつご利用限度額(変更を行った場合は変更後のものとします)が200万円以上の場合<残高スライド方式> (2)上記(1)に該当しない場合<残高スライド方式> |

| 愛媛銀行カードローン | 30,000円 |

| ソニー銀行カードローン | 30,000円 |

| じぶん銀行カードローン | 30,000円 |

| 三井住友銀行カードローン | 35,000円 |

| イオン銀行カードローン | 35,000円 |

| りそな銀行カードローン | 40,000円 |

| 楽天銀行カードローン | 40,000円 |

| 千葉銀行カードローン | 40,000円 |

| ジャパンネット銀行カードローン | 40,000円 |

| 愛媛銀行カードローン | 40,000円 |

|---|---|

| ソニー銀行カードローン | 40,000円 |

| じぶん銀行カードローン | 40,000円 |

| 住信SBIネット銀行カードローン | 40,000円 |

| みずほ銀行カードローン | 100,000円 ※(1)2012年7月31日以降に契約の締結あるいは変更を行い、かつご利用限度額(変更を行った場合は変更後のものとします)が200万円以上の場合<残高スライド方式> (2)上記(1)に該当しない場合<残高スライド方式> |

| イオン銀行カードローン | 50,000円 |

| 三井住友銀行カードローン | 55,000円 |

| 横浜銀行カードローン | 55,000円 |

カードローンを利用する方は、次の5つのうち、どれか1つの方法を選んで毎月返済していくことになります。

| 返済方法 | 手数料 | 返済できる時間 |

|---|---|---|

| ATM(コンビニ・銀行) | カードローンによって異なる | コンビニなら24時間 |

| 銀行口座引き落とし | なし | ― |

| インターネット | なし | 24時間 |

| 銀行振込 | 銀行の振込手数料(110円) | 平日9時~15時 |

| 店舗・銀行の窓口 | なし | 消費者金融:平日の朝から夕方まで(業者によってことなる) 銀行:平日9時~15時 |

それぞれメリット・デメリットを解説していくので、ご自身の都合あった返済方法を選んでください。

カードローン返済の定番はコンビニやカードローン専用のATMから入金する方法です。

専用のATMなら手数料無料で返済OK。ただしATMが置かれている場所が限られてしまうので、お住いの場所によっては「わざわざ返済」することになってしまうかもしれません。

コンビニの提携ATMなら、多くの方が場所を選ばずに24時間いつでも返済することができます。

コンビニの提携ATMは利用しているカードローンによって返済に手数料がかかってしまうのがネックです。コンビニの提携ATMメインで返済を進めようとお考えの方はATM手数料がかからないカードローンを選びましょう。

返済1回あたり手数料は110円~220円くらいですが、チリも積もればヤマになります。仮に6年かけて返済するとなると、手数料だけで7000円以上支払うことになりますからね。

多くの銀行カードローンはコンビニの提携ATMから手数料無料で返済することができます。プロミスやアコムなどの消費者金融のカードローンはコンビニの提携ATMを使うと必ず手数料がかかるので気をつけてください。

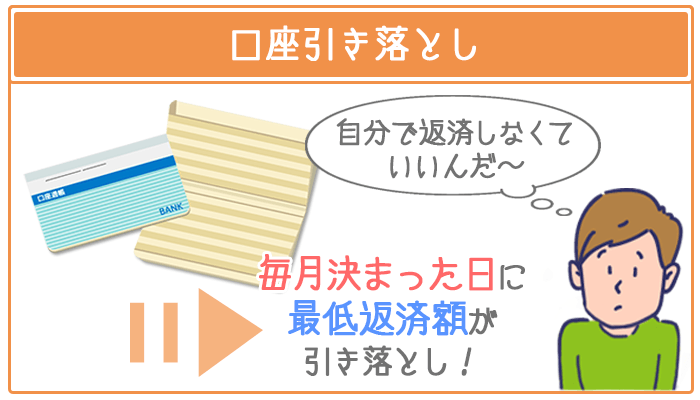

引き落とし用の口座を登録しておけば、自分で何もしなくても返済日になれば勝手に返済してくれます。

口座残高が足りている限り自動で引き落としできるので「うっかり返済日を忘れてて返済できなかった…」ということにもなりません。

ただ口座引き落としにすると通帳に「カードローンの引き落とし記録」が残ってしまいます。

家族にカードローンを利用していることを内緒にしたい方は気をつけてください。

など、銀行カードローンで「口座がないと利用できない」ところは毎月銀行口座引き落としで返済していくことになります。

他の方法で返済しても全て「随時返済(任意返済)」扱いです。完済するまで毎月決まった日に最低返済額が引き落とされます。

インターネットの会員ページから返済することができます。

手続きは簡単で、送金元の口座情報と返済額を打ち込むだけでOK。

通帳に記録が残ってしまうのは少しネックですが、手数料無料でスマホからいつでも返済できる便利な方法です。

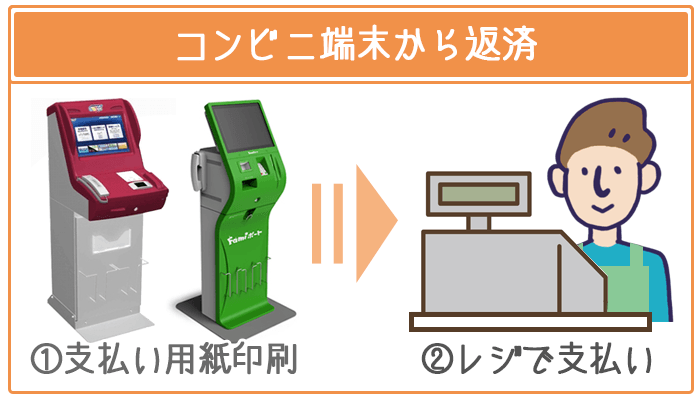

ローソンの「Loppi」やファミリーマートの「Famiポート」から返済することができます。支払い用紙を印刷してレジで返済

手数料はかかりませんが、支払い方法が面倒なのが少しネック。機械からする形になります。

コンビニの提携ATMから返済して手数料がかかる場合は、ひと手間かけてコンビニ端末から返済して手数料を節約するのもいいでしょう。

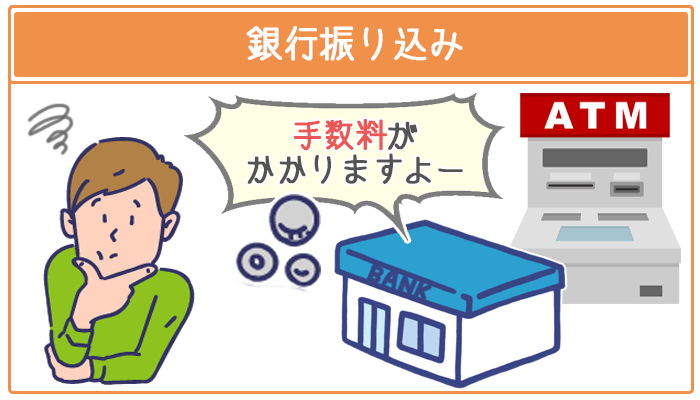

あえて銀行振込で毎月返済するメリットはありません。手数料がかかるのに加えて、通帳にも記録が残ってしまいます。

ただ一括で返済する場合や、カードローンの「最後の返済」には便利。銀行振り込みなら1円単位で返済OKなので、残高を「0」ピッタリにすることができます。

カードローンの店頭や銀行に足を運べば窓口から返済することもできます。

特に窓口の方と相談する必要がない方はわざわざ来店で返済することはないでしょう。

「残高スライド元利定額返済方式」

「定率リボルビング方式」

「元金同額返済方式」

・

・

・

カードローンの公式ホームページにいくと返済方式の欄に小難しい言葉がならんでますね。

しかしカードローンの返済方式は「頭のいい人しかわからない」ようなものではありません。

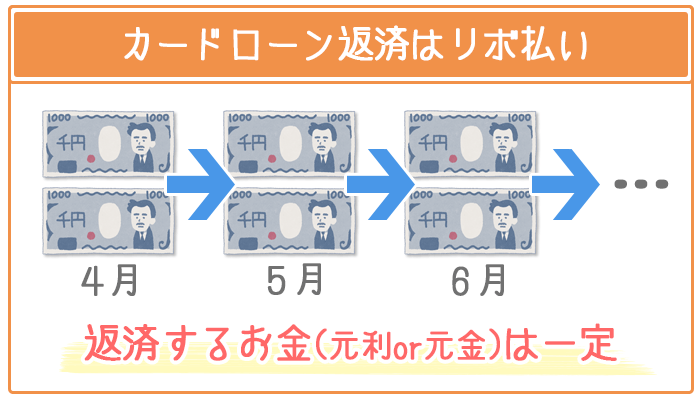

基本は「毎月決まったお金を返済していく」というリボ払いだと考えてください。そこから少しだけカードローンの返済用に少しアレンジされているだけです。(「リボルビング」という言葉はカードローンによって省略しているところがあります。)

また次の3つの言葉に分解して考えると、理解しやすいのではないでしょうか。

返済方式は「残高スライド」「元金or元利」「定率or定額」の3つの言葉を組み合わせて作られています。

例えばプロミスの「残高スライド元利定額方式」なら、

ということ。

カードローンの返済方式は無数にある(※)ので、3つの言葉に分けて理解しておくほうがいいでしょう。

※「残高スライド」の有無で2通り「元利or元金」で2通り「定額or定率」で2通りの計8通りの返済方法がある。

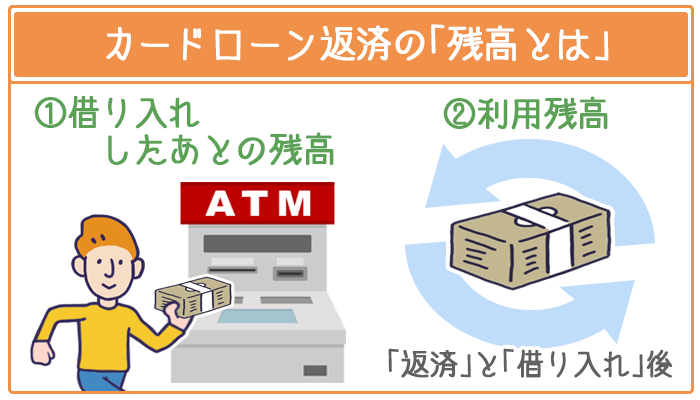

※前提として「残高」とは「借りたお金のうち、まだ返していないお金」のことを指します。

残高スライドとは「カードローンの残高によって毎月返さないといけない金額が変わる」ということ。

カードローンは限度額の中で「借りる・返す」を繰り返すことができるので、残高がコロコロかわることになります。

「今借り入れしている金額」に見合う額を毎月返済していけるように、通常のリボ払いに残高スライドのオプションがついたというわけです。

一言で残高スライドといっても「何をもって残高とするのか」で2通りあります。

有名どころの消費者金融で残高スライドを採用しているカードローンは次の3つ。

※SMBCモビットだけは「借入後残高スライド元利定額返済方式」と明記。

消費者金融で言うところの「残高」は「最後にカードローンから借り入れした時の残高」です。返済が進んでカードローンの残高が減っても、新たに借り入れしないかぎり毎月の返済額は変わりません。

「最後に借り入れした時の残高で返済額が変わる」ということに注目すれば、毎月の返済額を減らすことができます。

例えばプロミスの場合、最初に30万円借りてその後1度も追加で借り入れしなかったら、毎月の返済はずっと11,000円です。

一方で残高が19万円になった時に追加で1万円キャッシングすれば「借り入れ後の残高」は20万円。

毎月の返済は8,000円になるので、3000円ほど返済額が下がることになります。

メガバンクを初め銀行カードローンが言うところの「残高」は返済するときの利用残高のこと。

追加で借りて残高が増えた場合、返済が進んで残高が減った場合のどちらでも毎月の返済額がかわる可能性があります。

例えば三井住友銀行カードローンの場合、月末の残高と返済額との関係は次の通り。

| 返済する時の残高 | 返済額 |

|---|---|

| ~100,000円 | 2,000円 |

| ~200,000円 | 4,000円 |

| ~300,000円 | 6,000円 |

| ~400,000円 | 8,000円 |

| ~500,000円 | 10,000円 |

| ~600,000円 | 11,000円 |

多くの銀行カードローンは限度額100万円までは10万円区切り、限度額が100万円を超える場合は100万円区切りで毎月の返済額が変わります。

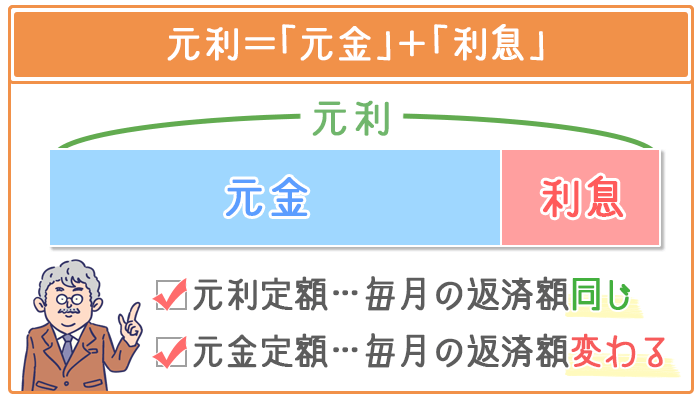

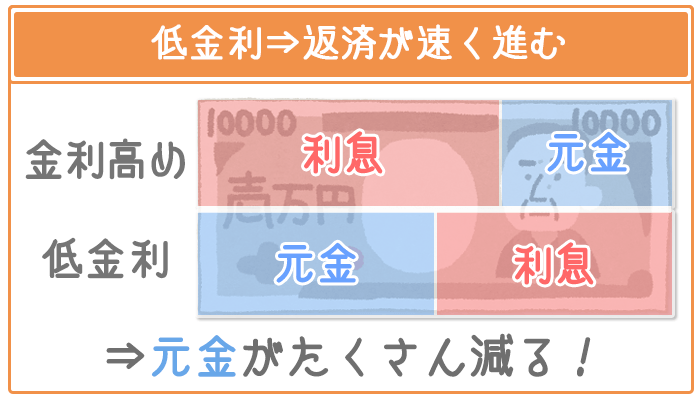

カードローンに毎月返していくお金は借りたお金(元金)だけではありません。元金に利息(利子)を添えて返済していくことになります。

元利とは「元金と利息」を合わせたもの。

返済方式の言葉の中で使われているのが「元金」か「元利」かで、

と考えてください。

「元金」の場合は利息のことを加味していません。別に利息がかかるので、毎月の返済額はだんだん減っていくことになります。

一方で「元利(元金と利息)」は毎月の返済額と同じことなので、毎月の返済額は一定です。(→カードローンの毎月の返済額と元金、利息との関係)

どちらもカードローンの残高(消費者金融の場合「借り入れ後残高」)が変わらない限り、毎月の返済額は同じになります。

毎月みなさんが返済していく金額の内訳は「元金(借りたお金)+利息」です。

返済した金額のいくらかは利息分にもっていかれることになります。

例えばみずほ銀行カードローンで50万円借りた場合を考えてみましょう。

ちなみに50万円借りたときの毎月の返済額は10,000円、金利は年12.0%です。

※(1)2012年7月31日以降に契約の締結あるいは変更を行い、かつご利用限度額(変更を行った場合は変更後のものとします)が200万円以上の場合<残高スライド方式>

(2)上記(1)に該当しない場合<残高スライド方式>

返済した側は「10,000円返済した」という気になっているところ、実際に元金は半分以下の4000円弱しか減りません。

元金が減れば次の「利息分」のお金は少なくなります。利息は「元金×金利」で決まりますからね。(参考:カードローン金利と利息の関係)

しかし元金が減るスピードは遅くなってしまいます。ちなみにみずほ銀行カードローンで返済額の内訳が「元金分>利息分」になるのは22回目の返済。完済までには78ヶ月(6年と半年)もかかってしまいます。

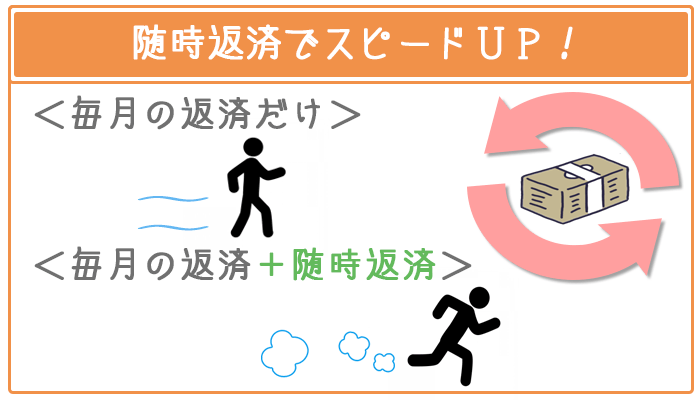

毎月最低限の返済だけをこなしておくだけだと、カードローンを完済するまでに時間がかかってしまうというわけです。

できるだけ早く返済を終わらせたい方は随時返済(=任意返済、繰り上げ返済)するようにしてください。→随時返済で早く完済する

カードローンで「自分にあった無理のない返済」を見つけるためには返済計画を立てるのが1番です。

などがわかれば、計画的に返済してくことができますからね。

ただ自分で計算するのは手間がかかります。エクセルなどの計算ソフトを使えば計算できないことはありませんが、面倒なのは変わりません。

手っ取り早く返済計画を立てるためには、みなさんが申し込もうと考えているカードローンHPの返済シミュレーションを使って見てください。

「金利」や「毎月の返済額」「返済期間」などの項目を入力するだけで、毎月どのように返済していけばいいかがわかります。

「今それぞれのカードローンからいくらずつ借りているのかわからない」というのは複数のカードローンを利用中の方によくある話です。

「今返済がどのくらい進んでいるのか」を確認するならスマホのアプリを使って見るのもいいかもしれません。

どれも住宅ローンの管理のために作られたものですが、カードローンの返済にも応用できます。

「返済額が安いカードローンで毎月財布から出ていくお金を減らす」というのは別に悪いことではありません。

しかし上でもご説明してきたように、毎月最低限の返済をこなすだけだと元金が減るスピードが遅くなってしまいます。

できるだけ早くカードローンの返済を終わらせたい方は積極的に随時返済(任意返済、繰り上げ返済)するようにしましょう。

随時返済とは毎月の返済とは別に、自分の好きなタイミングで返済すること。「任意返済」や「繰り上げ返済」とも呼ばれています。

毎月の返済とは別で返済したお金には利息が1円もかかりません。

返済した金額の分だけ元金が減るので、返済期間が短くなります。

カードローンの利息は「借りている金額」と「借りている期間」で増えたり減ったりするもの。両方ともが少なくなるのでカードローンの返済で払う利息を減らすことができます。

お金に余裕がある時だけでいいので、無駄遣いしてしまう前にカードローンの返済のことを思い出してやってください。

返済の「前倒し」にはならないので注意

随時返済は「前もって返済しておく」こととは違います。たとえ随時返済しても、毎月の返済は必ずやってきます。

「お金に余裕がある時は返済を進めた方がオトク」というのはわかっていても、いざ行動に移すとなるとなかなか難しいものです。

返済をできるだけ早く、お得に返済することが第一目標なら、わざと返済額が高めに設定されているカードローンを選んでおくのもいいでしょう。

例えばオリックス銀行カードローンで10万円借りた時の毎月の返済額は3000円。他のカードローンより3000円~5000円ほど高めの最低返済額になってます。

毎月みなさんが返済したお金は、利息分が差し引かれた後に元金の返済にあてられます。

つまり利息が安ければ安くなるほど、完済までの期間が短くなるということ。上でもご説明したように利息が少ないほど1回の返済で元金をたくさん減らせますからね。

すぐに利息を下げるなら、今のまま同じカードローンを使い続けてはいけません。今よりも低金利のカードローンに借り換えましょう。

例えば50万円の残高が残っている方が、5%金利の低いカードローンに借り換えると毎月の利息が約2000円ほど安くなります。

今まで通り同じ金額の返済をするだけでも、元金が2000円づつ早く減っていくというわけです。

→消費者金融から銀行カードローンに借り換える時の全ポイントまとめ!

借り換え先に選ぶなら、「みずほ銀行カードローン」がイチオシ。

どんなに高くても年14.0%(※)、1番安くて年2.0%と金利の低さがトップクラスで、限度額も最大800万円と申し分ありません。

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

| カードローン名 | 金利(年率) | 限度額 |

|---|---|---|

|

2.0%~14.0% | 800万円 |

|

1.5%~14.5% | 10万円~800万円 |

|

4.9%~14.5% | 500万円 |

|

1.7%~14.8% | 500万円 |

特に消費者金融カードローンからの借り換えなら、今よりも金利が下げられることは確実。

利息を大幅にカットして、おトクに完済を目指せます。

【例:80万円を借り換えた場合】

| カードローン (実質年率) |

完済までの利息 | |

|---|---|---|

| 【借り換え前】 |  (年18.0%) |

313,236円 |

| 【借り換え後】 | (年14.0%) |

234,772円 |

→完済までの利息を約8円安くできる

関連記事※みずほ銀行カードローンへの借り換えについては下記で詳しく解説しています。

「カードローンの返済が辛い…」

「このままでは返済を続けていくのが困難」

借り入れ先が1つならまだしも、複数のカードローンで借り入れしている方は毎月の返済が大変ですよね。

返済地獄から抜け出したい方はおまとめローンを組んで借り入れを一本化してみるのも1つの手です。

借り入れを一本化すれば、今よりも「心の面」「お金の面」で返済が楽になります。

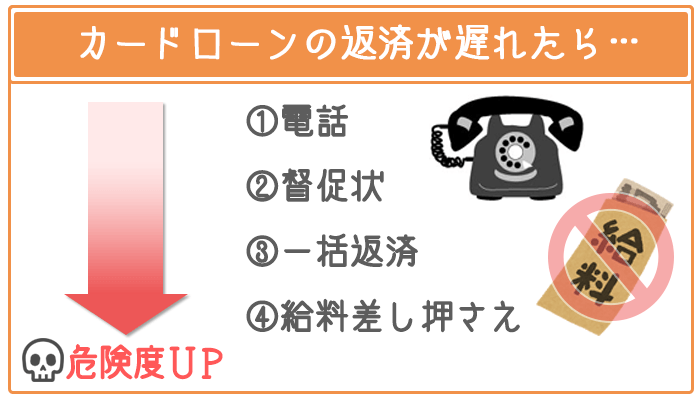

カードローン返済中のトラブルで1番多いのが「返済日までに返済ができなかった」というパターン。

すぐに連絡して入金すれば問題ありませんが、いつまでたっても返済しないでいると取り返しのつかないことになってしまう恐れがあります。

カードローン会社からの連絡を無視し続けると、ドンドン催促がエスカレート。最終的には法律にのっとって給料を差し押さえられてしまいます。

返済が遅れた分だけ「遅延損害金」という罰金も払わないといけなくなるので、現在返済をほったらかしている人は早めに解消するようにしてください。(参考:カードローンの遅延損害金について)

「毎月の返済額が高すぎて払えなかった…」という方は最低返済額の安いカードローンに借り換えてみてもいいかもしれません。

→カードローン毎月の返済額を徹底比較

万が一借金を返し切る前に利用者がお亡くなりになった場合、カードローンの返済義務はなくなります。

カードローンは保証人なしなので、妻や家族に「代わりにお金を返してください」と催促されることはありません。

しかし家族がみなさんの財産を何かしら相続してしまうと、借金も一緒に引き継がれてしまいます。

カードローン利用中に会社をクビになったからといって、カードローンの返済は免除されません。毎月最底返済額以上を返済する必要があります。

しかしカードローン会社も鬼ではありません。すぐに連絡して事情を話せば最大30日間返済を待ってもらえます。

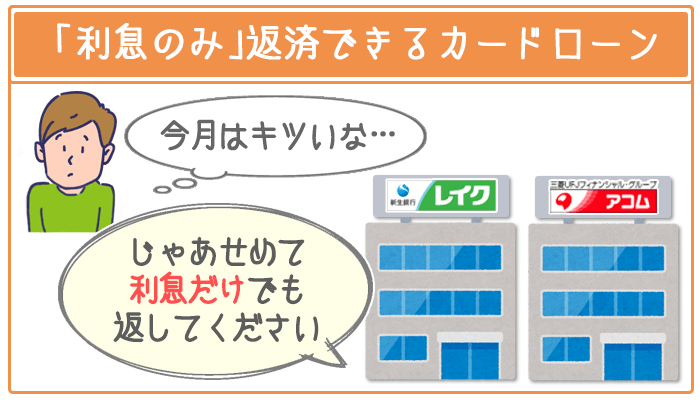

カードローンによっては、どうしても最低返済額以上のお金が用意できない時に「利息のみ返済」OKのところがあります。

ホームページで利息のみ返済OKを明らかにしているカードローンはアコムです。

他のカードローンも前もって連絡しておけばとりあえず利息だけの返済だけで許してもらえる場合もあります。

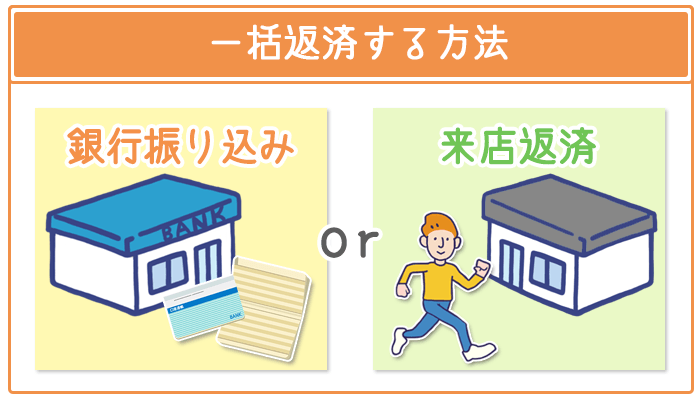

上で紹介した5つの返済方法のうち「銀行振り込み」か「来店返済」なら残りの借り入れをまとめて返済することができます。

「あといくら残高が残っているのか」正確な数字が知りたい方はカードローン会社に連絡してください。

コンビニの提携ATMでは小銭・硬貨を入金できません。端数は銀行振り込みか来店で返済するようにしてください。

銀行振り込みは必ず振込手数料が発生するので、消費者金融なら店舗、銀行カードローンなら最寄りの銀行窓口で入金するのがおすすめです。

カードローンの返済が残っていること「そのもの」が理由で住宅ローンの審査に落ちてしまうことはありませんが、審査で不利になってしまう恐れがあります。

住宅ローン審査で重要になってくるのが返済負担率。「年収のうち、どのくらいをローンの返済に回せるか」を表した数字になります。

だいたい住宅ローンを組める目安になる返済負担率は20%と言われています。カードローンの返済が残っていると、返済負担率を高く見られてしまうので審査に通りづらくなってしまうというわけです。

できればカードローンの返済を全て済ませてから住宅ローンを組むようにしてください。

借り入れしてから5年間経てば時効が成立して、今ある借り入れを帳消しにする手続きに進むことができます。

しかしみなさんが実際に時効を迎えることは不可能だと考えてください。

時効を正式に認めてもらうには「5年間カードローン会社と何もやり取りしない」というのが条件です。

このようにカードローン会社から何かしらのアプローチがあった時点で、そこから時効までの期間が5年にリセットされます。

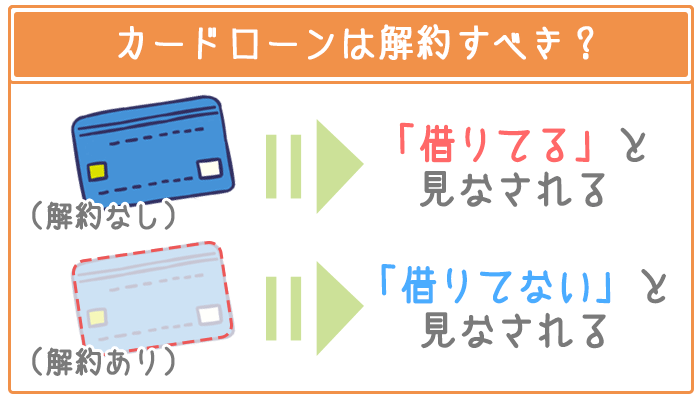

今後お金を借りる予定がないならすぐに解約してしまうのがベストです。

解約しないとみなさんが「〇〇万円の限度額のローンを契約している」という記録は残ったまま。

住宅ローンや自動車ローンなど他のローンを組む時に「他から借り入れしている」とみなされて審査で不利になってしまいます。

ただ「今後何か合った時のために」カードローンを解約しないのもアリだと思います。次お金が必要になった時に新しくカードローンに申し込むのは面倒ですからね。

ご自身の今後と相談しながら完済したカードローンをどうするか決めてください。

優先するべきなのは、断然カードローンの返済です。

銀行預金で自分が受け取れるお金よりも、カードローンの返済を進めないでいることで損するお金の方が大きくなります。

理由はシンプルに金利の違い。

日本のメガバンクで預金した場合、利子としてもらえるのは預金額の年0.020%しかありません。まさに「すずめの涙」程度ですね。

一方でカードローンの金利は高いところで年18.0%。貯金でもらえるお金よりも、カードローンに支払う利息の方が大きくなります。

どちらの方が賢い判断なのかは一目瞭然ですよね。

貯金をすべてカードローンの返済にまわすべきとは言いませんが、貯金するくらい余裕があるならどんどん返済を進めたほうがオトクです。

118307PV

「借金減額シミュレーターって、実際どうなんだろう…」 「なんだか怪しいし、詐欺なんじゃないの?」 借金減額シミュレーターは、みなさんの借金がいくら減るのかがわかるサービス。 ※あくまで試算 匿名・無料で利用できて、PC・・・・

1343PV

カードローンなどで手軽にお金を借りることができるようになった昨今、借金地獄で苦しむ人も少なくありません。借金地獄から抜け出すためには「なぜ自分が借金地獄で苦しんでいるのか」の理由を客観的に把握して、適切な対応をする必要が・・・

1250PV

カードローンの借金に困っている方は少なくありません。この記事では、カードローンの利用者が実際にどのくらい借金を抱えているかデータを紹介していきます。そのうえで、借金を大きくしてしまう前、大きくしてしまった後それぞれの段階・・・

1527PV

借金を返済中の人にとって、その金額が減らせるという話はとても魅力的ですよね。 複数の借金を返している人ならなおさらです。 「そんなうまい話があるわけない!」と思われるかもしれませんが、実は合法的に借金の額を減らす方法がい・・・

1255PV

「自己破産を依頼しようかと考えているけど、家族や会社に迷惑がかからないか心配・・・」 このように自己破産のことで悩んでいる方はいませんか? たしかに【自己破産】と聞くと、あまり良いイメージは出てこないかと思います。 ほと・・・

878PV

「債務整理を依頼しようと思っているけど、実際いくらかかるんだろう・・・」 このような不安を抱えている方はいませんか? たしかに借金の返済が難しくなった時は、債務整理を依頼するのがとても有効です。 うまくいけばローンの利息・・・

651PV

「最近借金がなかなか減らなくて、任意整理を依頼しようか悩んでいる・・・・」 こういった悩みを抱えている方はいませんか? 任意整理は借金の返済額を減らしたい時に有効な手続き、【債務整理】の一種です。 債権者との交渉が成功す・・・

546PV

「借金が全然返済できないから、最近債務整理を依頼しようか迷っている・・・」 こういった悩みを抱えている方はいませんか? 債務整理は借金の返済を滞納・遅延した時に役立つ手続きです。 債権者とうまく交渉を行うことで、借金の返・・・

707PV

「以前からカードローンを利用しているけど、最近は返済が行き詰まってきている・・・」 こんな悩みを抱えている方はいませんか? 借金を払えない状況が続いてしまうと、金融業者との間でさまざまな返済トラブルが発生します。 場合に・・・

893PV

「リボ払いでクレジットカードの支払いを済ませたいけど、借金地獄にはまりそうで怖い・・・」 「カードローンの返済方法をリボ払いにすると、ヤバい状況にならないかな?」 こういった不安を抱えている方はいませんか? リボ払いは、・・・

巨匠の

お借入診断シミュレーション

借入が可能かどうか、結果がすぐにわかります。

「年齢」「雇用形態」「収入」「他社借入総額」などをご入力、「診断する」ボタンを押してください。

| 年齢 | |

|---|---|

| 雇用形態 | |

| 収入 | |

| 他社借入総額 |

こちらの消費者金融からお借り入れが可能だと思われます。

アイフルなら最短即日融資・最大30日間金利0円で借り入れ可能です。

上記ボタンから今すぐアクセス!!

こちらの消費者金融からお借り入れが可能だと思われます。

上記ボタンから今すぐアクセス!!

主婦の方は、こちらでお借り入れできる可能性があります。

上記ボタンから今すぐアクセス!!

お借入・ご融資は難しいと思われます。